Puig, la travesía hacia la bolsa de un gigante familiar

¿Cómo se encara este proceso? ¿Para qué sirve y qué exige ser una empresa cotizada? Este es el relato de los pasos que ha dado una empresa familiar como Puig para aventurarse a las revueltas aguas del mercado de capitales.

8 abr 2024 - 05:00

Preparar el casco y la cubierta. Revisar el aparejo y reforzar las partes de la jarcia que más trabajan, especialmente las drizas y escotas. Comprobar el motor, cerciorarse de llevar los repuestos más habituales y cambiar el filtro y el aceite. Asegurar los equipamientos y los anclajes. Y, por último, repasar las velas: revisar sus puños y costuras para asegurarse de que resistan el viento que debe llevarnos al siguiente destino. Y entonces, sí, levar anclas y partir. La familia Puig sabe bien lo que es preparar un barco para navegar. Ahora está haciendo lo mismo con su centenaria compañía para encarar la travesía más importante de su historia reciente. En el navegador, las coordenadas de la bolsa.

Sólo disponible para suscriptores premium

La de Puig será la primera oferta pública de venta (OPV) de una compañía española de moda desde 2001. Ese fue el año en que empezó a cotizar Inditex, el mayor grupo de moda del mundo y hoy la mayor cotizada de la bolsa española por capitalización.

La operación es relevante no sólo por ser poco habitual en el sector (en España sólo otras dos empresas de moda cotizan, Adolfo Domínguez y Liwe Española, ambas de un tamaño mucho menor), y por las propias características de Puig (una compañía familiar centenaria con un modelo inusual en España, apalancada en firmas de moda premium para vender perfumes y engordada a base de compras, al estilo de los conglomerados franceses) , sino también porque abre una puerta por la que podrían pasar en los próximos años otros grupos del sector como Mango o Tendam.

¿Cómo se encara este proceso? ¿Para qué sirve y qué exige ser una empresa cotizada? ¿Por qué Puig, que lleva cien años en manos de la misma familia, toma ahora esta decisión? ¿Puede abrir su decisión una ventana inédita de saltos a bolsa en el sector español de la moda, igual que sucedió hace años con el capital riesgo? Este es el relato de los pasos que ha dado una empresa familiar como Puig para aventurarse a las revueltas aguas del mercado de capitales.

Puig lleva en realidad años dando pistas de la travesía en que está ahora inmersa. La compañía, que se fundó en 1912 como una empresa de cosmética y perfumería (en 1922 comercializó el primer pintalabios fabricado en España, Milady, y años más tarde, el que fue durante años su bestseller, Agua Lavanda Puig) tiene un consejo altamente profesionalizado, con más independientes que ejecutivos y familiares, ha engordado su tamaño a golpe de compras y ha cambiado su narrativa para parecerse más a LVMH que a L’Oréal.

Con los aparejos listos y las velas reforzadas, Puig tiene también tripulación: ha fichado a JP Morgan y Goldman Sachs como coordinadores de su salto al parqué, que se producirá previsiblemente el año que viene.

La decisión

El camino comenzó muchos años atrás. De hecho, de todo el proceso, la fase que más puede alargarse en una salida a bolsa es precisamente la de decidir que se quiere realizar una operación corporativa y, en su caso, que la vía elegida es el mercado de valores.

¿Por qué la bolsa? En moda, una de las vías más habituales por las que se realiza el proceso es porque detrás de la empresa hay un fondo de inversión que busca un siguiente pase exitoso en una compañía ya de gran tamaño. Es el caso de algunas de las operaciones recientes en el sector de la moda, como Dr Martens, que salió a bolsa en 2021 y estaba en manos de Permira; Birkenstock, que es propiedad de L Catterton y está preparando el salto para finales de 2023 o 2024. La bolsa podría ser también el camino natural para Tendam, propiedad de los fondos CVC y Pai desde 2005 (Permira salió en 2017).

En otros casos, la salida a bolsa se toma como una medida para obtener liquidez. Es lo que hizo el pasado septiembre Coty, que ya cotizaba en Nueva York y dio el salto a la bolsa de París con el objetivo de captar fondos para refinanciar su deuda.

Asegurar la continuidad de la compañía y dar opciones de liquidez a los accionistas son los principales motivos de la salida a bolsa

En el caso de Puig, todo apunta a que la decisión nace de una tercera opción: como una forma de encarar el relevo generacional y asegurar el futuro de la compañía. La mayor declaración de intenciones la dio Puig en la presentación de resultados de 2022. En una afirmación que pasó casi desapercibida, al final de la rueda de prensa, Marc Puig reconoció que “hace años decidimos que la siguiente generación no trabajará en la empresa”.

Parecía, en cualquier caso, una decisión no tan extraordinaria, teniendo en cuenta que el salto de la segunda a la tercera generación ya había sido complicado. En 2004, los primos Marc Puig (hijo de Mariano) y Manuel Puig Rocha (el único hijo de Antonio), que nacieron con sólo unos meses de diferencia y estudiaron juntos, fueron nombrados consejeros delegados del grupo. Tres años después, sin embargo, la familia se inclinó por Marc, que asumió la presidencia ejecutiva de lo que entonces se llamaba Puig Beauty&Fashion (hoy simplemente Puig). Manuel fue nombrado vicepresidente.

Marc Puig, que acostumbra a ser muy comedido en sus intervenciones ante la prensa, fue muy elocuente a principios de 2023, cuando desarrolló, en una charla en el Cercle d’Economia en Barcelona, los motivos que llevaron a la familia a no ceder el relevo a la siguiente generación. “A medida que pasan las generaciones, hay dos fuerzas que chocan: la familia, en la que somos todos iguales, y la empresa, que necesita jerarquía, y ese equilibrio es cada vez más complejo”, explicó el directivo que parecía estar hablando ya, aunque la audiencia no lo sabía entonces, de las intenciones de cotizar.

“En una multinacional, el relevo ocurre cada seis o siete años, está ya la maquinaria en marcha; en una empresa familiar cuando toca usar los mecanismos para el cambio en la dirección ya están oxidados”, recalcó el ejecutivo, que insistió en que buscar un ejecutivo externo era “una cuestión de responsabilidad respecto al proyecto”.

El directivo recordó que hay empresas, como Henkel, Mars o Roca, que ya han seguido el mismo camino y optado por ejecutivos externos para tomar el relevo. “Los genes no siempre se pasan: el hijo de Picasso no pintaba como su padre”, ejemplificó Marc Puig, que reconoció que “nuestros propios procesos de sucesión han tenido altibajos”.

El grupo tiene un consejo profesionalizado, superando el mínimo de independientes que recomienda la Cnmv, y la patrimonial de la familia está representada por Josep Oliu

La salida a bolsa de Puig ofrecerá una vía de salida a los miembros de la familia que hereden parte de la compañía, pero no quieran seguir involucrados en ella. Del desapego habló también Puig en la misma charla: “¿Cómo conservas la voluntad de querer mantener el proyecto cuando sabes que no vas a trabajar allí?”, se cuestionó Puig.

Josep Tàpies, profesor emérito del departamento de dirección estratégica de Iese y experto en empresa familia, coincide con que “mantener el vínculo emocional con la compañía no siempre se consigue en la cuarta generación, y darle a un accionista la oportunidad de salir, garantizando el control familiar, es una forma de asegurar el futuro de la empresa, que es algo que le obsesionaba a Mariano Puig”.

Tàpies destaca que Puig lleva años funcionando como una compañía cotizada: “la bolsa otorga un cierto rigor en los procedimientos y una transparencia en la información que son muy sanos, y que Puig lleva años aplicando”, explica el profesor, que resume que “el gran éxito de Antonio, José María, Enrique y Mariano Puig (los cuatro hijos del fundador, Antonio Puig) es que escucharon a los asesores y supieron compartir el poder”.

Más allá de la liquidez para los accionistas, salir a cotizar abre otras ventajas y oportunidades como el acceso a la comunidad inversora, el apoyo en la internacionalización, la profesionalización de la gestión, el prestigio y la imagen de marca y el incentivo que supone para los trabajadores.

El tamaño

Una vez tomada la decisión, es fundamental (si es necesario para la empresa) engordar la compañía para que tenga el tamaño requerido para empezar a cotizar. Aunque hay empresas españolas de menor tamaño que cotizan, como Adolfo Domínguez o Liwe Española (esta última en el mercado de corros), el tamaño permite acceder a inversores institucionales y captar más liquidez.

Puig ha acelerado este proceso con compras, encadenando al menos una operación corporativa al año en los últimos ejercicios. Las primeras compras llegaron por necesidad, para asegurar el negocio de perfumes. La empresa tenía desde 1968 un acuerdo de licencia con Paco Rabanne, y no fue hasta décadas después cuando se adquirió toda la compañía, que se encontraba en un difícil momento económico. Algo similar ocurrió años después con Carolina Herrera, de quien gestionaba los perfumes desde 1988. Ante un potencial cambio de manos que hubiera puesto en riesgo la licencia de perfumería, Puig decidió hacerse con toda la empresa en la década de los noventa.

En los últimos años, la compañía ha combinado dos estrategias en sus operaciones corporativas: la compra de marcas de moda y la adquisición de firmas de nicho de perfumería. En el primer caso, a Paco Rabanne, Carolina Herrera y Nina Ricci se sumó, ya con Marc Puig al frente, la adquisición de Jean Paul Gaultier y, más tarde, de Dries Van Noten.

La empresa encara este proceso tras un ejercicio de resultados récord, en los que superó el objetivo de facturación que se había fijado para 2023, y con la vista puesta en rebasar los 4.500 millones en 2025

Apoyarse en la moda es fundamental en el negocio perfumero, en el que el 70% de los perfumes tienen detrás a una marca de moda. De hecho, hace apenas un año que Estée Lauder, uno de los mayores grupos de perfumería del mundo, siguió el mismo camino y firmó la mayor operación corporativa de su historia con la compra de la marca Tom Ford, de la que ya controlaba la licencia de perfumería.

La segunda estrategia vino motivada en parte por la voluntad de reducir su dependencia del negocio de las licencias, especialmente tras perder los acuerdos con Prada y Valentino. Centrarse en marcas propias ha resultado con el tiempo una decisión inteligente porque, como ya hicieran con la óptica y la moda infantil, los grandes conglomerados de lujo han comenzado en el último año a lanzar sus propias divisiones de cosmética y perfumería.

Puig ha comprado en los últimos años marcas de perfumería y cosmética de nicho como Penhaligon’s, L’Artisan Parfumeur o Byredo, y también otras que le han permitido reforzarse en mercados estratégicos, como Loto del Sur y Kama Ayurveda. Hoy el 95% de los ingresos de Puig proceden de marcas propias. Apoyada en estas compras, la empresa familiar ha pasado de ostentar una cuota del 3% en el sector de la perfumería selectiva en 2004 al 10% en 2022.

Junto al desarrollo de la línea de perfumería (y, por extensión, la de moda), la compañía dio en plena pandemia un golpe de efecto al comprar Charlotte Tilbury, especializada en cosmética de color, por más de 1.500 millones de euros. Marc Puig brindó con champán con los vendedores en remoto, por videollamada.

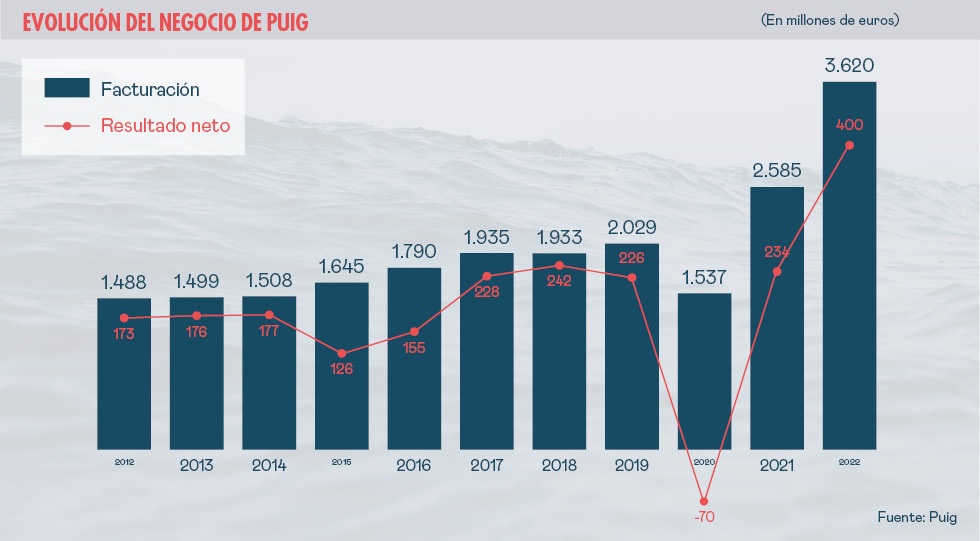

Gracias a las compras, desde 2013, la compañía ha más que duplicado sus ingresos y resultado neto: si hace una década facturaba 1.499 millones de euros y ganaba 176 millones de euros, en 2022 ingresó 3.620 millones de euros y ganó 400 millones. La división de fragancias de moda concentra el 74% de la facturación, Charlotte Tilbury aporta el 17% y la dermocosmética, el 9%.

Puig tiene una presencia global diversificada: tiene plantas de producción en Europa e India, sedes de marcas y filiales en treinta países y sus productso llegan a 150 mercados a través del canal multimarca y 240 tiendas propias.

Por geografías, Europa, Oriente Próximo y África aporta algo más de la mitad de las ventas, América genera el 36% y Asia Pacífico, el 10%. En 2013, la empresa segregaba los mercados de manera distinta, precisando que el 86% del negocio se generaba fuera de España y el 48% en mercados emergentes (fuera de la Unión Europea y Norteamérica).

Tras la compra de Charlotte Tilbury, Puig pasó a organizar su estructura organizativa en tres divisiones. La principal es Beauty and Fashion, que incluye las marcas Paco Rabanne, Carolina Herrera, Jean Paul Gaultier, Nina Ricci, Dries Van Noten, Penhaligon’s y L’Artisan Parfumeur; las licencias de belleza de Christian Louboutin y Comme des Garçons, así como las marcas de lifestyle Adolfo Domínguez, Antonio Banderas, Shakira o Benetton. La segunda engloba solamente Charlotte Tilbury y la tercera es la división Derma, que incluye la participación del 50% en Isdin y las marcas Uriage y Apivita, que se distribuyen en farmacia.

Junto a la estructura organizativa, Puig ha preparado ya su estructura societaria para el salto a bolsa, que exige que el negocio esté consolidado en una sociedad anónima. En abril, la compañía convirtió la sociedad Jorba Perfumes, que es una sociedad anónima, en su matriz. Hasta entonces, la matriz del grupo era Puig SL. Después, el grupo cambió el nombre de Jorba Perfumes por Puig Brands y completó una ampliación de capital no dineraria por un importe de 29,30 millones de euros, por lo que el capital social se sitúa en 144 millones de euros.

A su vez, Puig ha llevado a cabo una serie de modificaciones estatutarias, como en el número y el nominal de las acciones, la creación de clases de títulos, la transmisión de estos y los derechos que confieren a sus titulares, el funcionamiento del consejo de administración y la aplicación del resultado. También ha creado un consejo de administración para Puig Brands, casi idéntico al de la compañía. De Puig Brands penden casi noventa filiales y participadas, incluyendo el 25% que Puig controla en la gallega Sociedad Textil Lonia, dueña de la licencia de CH Carolina Herrera y de la marca Purificación García.

El Gobierno corporativo y el ‘reporting’

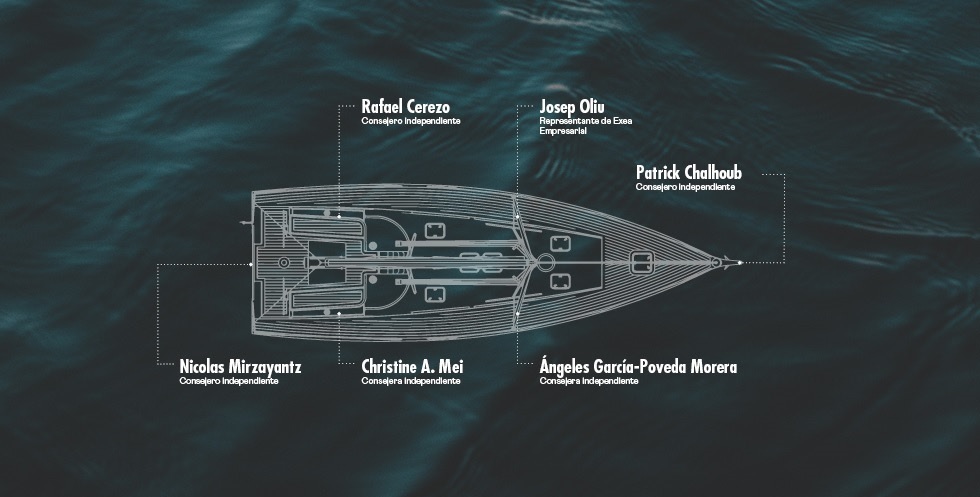

Una de las fortalezas de Puig de cara al salto a bolsa que todos los expertos señalan es que su estructura de gobierno corporativo es ya, de facto, la de una compañía cotizada. La compañía tiene un consejo de administración compuesto por doce miembros, de los cuales sólo cinco son miembros de la familia fundadora. El número está ligeramente por encima de la media de la bolsa española, que se sitúa en diez miembros.

La Comisión Nacional del Mercado de Valores (Cnmv) recomienda que al menos la mitad de los consejeros sean independientes. Puig lo cumple: siete de sus doce consejeros lo son. Donde todavía tiene recorrido de mejora es en la igualdad del consejo: tras la salida hace unos meses de Giovanna Kampouri, sólo hay dos mujeres en el consejo.

Entre las últimas incorporaciones al órgano se encuentran tres miembros de la familia fundadora, que se sumaron en 2020. Son Xavier Puig Alsina (hijo de José María Puig Planas) y Jordi Puig Alsina (hijo de Enrique Puig Planas), que han desarrollado su carrera fuera de la empresa familiar, y Marian Puig Guasch, hermano de Marc Puig, que sí ha ocupado puestos en el grupo.

A ellos se suman el propio Marc Puig, consejero delegado y presidente, y Manuel Puig, que ejerce de representante de la sociedad Lyskamm 1861 y es el vicepresidente. Como consejero dominical está también la patrimonial familiar Exea Empresarial, representada en el consejo por Josep Oliu, presidente de Banco Sabadell. “No es habitual tener subcontratada la representación del capital familiar en un externo, y menos de este perfil: es un claro síntoma de buen gobierno”, resume Tàpies. El consejo tiene a su vez tres comisiones delegadas: de auditoría, presidida por Yiannis Petrides; de talento, con Rafael Cerezo al frente, y de ESG, presidida por Manuel Puig.

El comité ejecutivo, por su parte, está formado por nueve personas. Todas, salvo Marc Puig y Manuel Puig, son externas a la familia. En concreto, el órgano está compuesto por Eulalia Alfonso (directora de recursos humanos), Joan Albiol (director financiero), Eugenia de la Torriente (directora de comunicación), José Manuel Albesa (al frente de la división Beauty and Fashion), Charlotte Tilbury (fundadora de su marca homónima), Demetra Pinsent (consejera delegada de Charlotte Tilbury) y Marc Toulemonde (al frente de Uriage y Apivita).

El grupo cuenta también con una figura de general auditor, François Xavier Billaud, que depende jerárquicamente del presidente de la comisión de auditoría y administrativamente de Marc Puig.

La compañía ha reforzado el gobierno corporativo en el último año con incorporaciones muy significativas como la de Manuel Duplá, que desde el pasado enero es el nuevo chief compliance officer, reportando al presidente de la comisión de auditoría. El objetivo, argumenta Puig en su memoria anual, es “consolidar una fuerte cultura de cumplimiento normativo y ética e identificar cualquier exposición a riesgos de la organización”.

La empresa también sumó a sus filas a la periodista Eugenia de la Torriente como chief communications officer, un cargo de nueva creación que reporta directamente al presidente y consejero delegado, Marc Puig. Entre sus misiones está, aunque Puig no lo cita explícitamente, construir la equity story para la salida a bolsa.

Otro factor clave en la construcción de una compañía cotizada es la transparencia. La empresa tiene que abrir vías de comunicación con los inversores, canalizadas a través de un director específico, y reportar, al menos una vez al año, sus resultados anuales. Aunque desde 2019 ya no es obligatorio presentar cuentas trimestrales, las cotizadas españolas de moda siguen haciéndolo. Puig comunica ya sus resultados anuales detallados al menos desde 2006, y en su web pueden encontrarse al menos cuatro memorias corporativas anuales.

La ‘equity story’

Con la casa en orden y el tamaño adecuado, es el momento de crear una narrativa que pueda enamorar al potencial inversor. En su guía para cotizar, Bolsas y Mercados Españoles resume el equity story en seis pasos: qué soy (breve historia de la compañía y realidad actual), qué obtengo (comportamiento financiero reciente), cómo lo obtengo (desarrollo de negocio, mercados, producto, ventajas competitivas), qué voy a hacer en el futuro (estrategia de crecimiento orgánico y vía adquisiciones), dónde estaré en unos años (metas y objetivos planteados) y, por último, razones para invertir (por qué es una buena oportunidad de inversión).

Aclarados los cuatro primeros pasos, ¿a dónde se dirige Puig? La empresa termina en 2023 su último plan estratégico trienal con los deberes hechos: el objetivo fijado para este año, de alcanzar 3.000 millones de euros de facturación, lo cumplió ya en 2022. Para 2025, la empresa prevé alcanzar unos ingresos de 4.500 millones de euros.

El plan estratégico a corto plazo pasa por acelerar su penetración en Asia; impulsar el crecimiento en travel retail (para lo que se ha abierto un hub en Miami) y consolidar la integración de Byredo, Loto del Sur y Kama Ayurveda, “que permitirá a Puig acelerar su presencia en los segmentos de nicho, con visión de ser sus líderes mundiales, y wellness”, explica la compañía. Para hacer frente a este crecimiento, la empresa inaugurará este año el segundo edificio en su cuartel general en L’Hospitalet de Llobregat (Barcelona) y trasladará sus oficinas en Nueva York al Rockefeller Center.

Pero, aunque las cuentas son lo más importante, vender parte de una compañía no deja de ser igual que vender cualquier otro producto, ya sea un piso, un vestido o un perfume: la funcionalidad importa, pero tiene que entrar por los ojos.

“Al final, esto no deja de ser una empresa que quiere que alguien coja sus ahorros y se los entregue porque considera que los va a gestionar mejor que él”, resume Luis Guerricagoitia, socio y director senior de comunicación financiera de Llorente y Cuenca. “Por eso, es muy importante todo lo que transmitas más allá de la información financiera: que el equipo directivo es solvente, que tienes una misión y una visión que el inversor comparte y, ahora, también es muy relevante el ESG entendido en su globalidad, un requisito imprescindible para algunos inversores institucionales”, añade el ejecutivo.

En los últimos años, como una lluvia fina, Puig ha insistido siempre que ha tenido ocasión en definirse como una marca de moda. Ropa vende poca, pero el objetivo es que el mercado le perciba como un grupo de lujo, con todo lo que eso implica. ¿Las herramientas? Desfiles, celebrities, marcas reconocidas y oficinas en Nueva York y París.

El discurso ha calado: cuando trascendió que Puig buscaba salir a bolsa, la prensa económica estimó su valoración tomando de base la capitalización de LVMH y no la de Estée Lauder o L’Oréal. El modelo del dueño de Louis Vuitton se parece: se ha construido con compras y con el desarrollo de marcas aspiracionales para después vender bolsos en masa, pero el peso de la perfumería en sus ventas se sitúa sólo en el 9,7%.

Marc Puig lo definía así en la memoria no financiera de 2021: “desde 2015 nos definíamos como constructores de imagen de marca a través de la moda y traductores de esa imagen en el mundo de la perfumería, vía la excelencia del producto y el storytelling. A raíz de la nueva configuración del grupo en 2021, adaptamos nuestra definición a la nueva realidad, y tenemos ahora el propósito de construir marcas de belleza y moda únicas y altamente deseables (love brands), que refuerzan la autoestima y permiten a cada uno expresarse con su personalidad, en una empresa familiar que aspira a dejar un mundo mejor para las siguientes generaciones”.

En su equity story es también relevante un factor diferencial del modelo de Puig: en sus operaciones corporativas, los fundadores de las marcas mantienen una participación minoritaria y continúan vinculados a la compañía. Puig lo resalta en su memoria anual, aludiendo a las “personalidades singulares” que componen este “ecosistema de fundadores”.

En este sentido, Guerricagoitia precisa la importancia de dar visibilidad al equipo directivo: el consejero delegado, el director financiero o incluso el responsable de ESG. “Es muy complicado que decidas confiar tus ahorros a alguien que no conoces: es muy importante que el equipo directivo sea el principal embajador de la compañía”, señala.

El directivo opina que no hace falta que el consejero delegado sea un genio del márketing, pero que sí debe haber perfiles equilibrados. Pone como ejemplo el caso de Inditex, donde se ha producido históricamente un tándem entre Amancio Ortega, que nunca ha hablado públicamente, pero a quien se le presupone la sensibilidad comercial y de producto, con José María Castellano y más tarde Pablo Isla, quienes daban la cara ante los inversores, con intervenciones escasas pero muy cuidadas y respondiendo a las inquietudes vinculadas al área financiera.

El ‘road show’ y la OPV

Con la empresa preparada, es el momento de comenzar el road show, una ronda de contactos para buscar inversores institucionales que ejerzan de ancla en la salida a bolsa y que ayuden a fijar el precio. También es el momento de obtener información de estos contactos para mejorar el perfil de la compañía de cara a futuros inversores.

Para bordar esta fase, la empresa suele rodearse de un grupo de entidades que incluyen asesores legales, un coordinador o coordinadores globales, auditores, agentes (que gestionan las solicitudes de suscripción o compra de acciones), una agencia de comunicación y entidades colocadoras y aseguradoras.

También es el momento de repasar que la sociedad cumple los requisitos técnicos necesarios: ser una SA con capital totalmente desembolsado y sin restricciones de transmisibilidad; tener un capital mínimo de 1.202.025 euros, sin contar las participaciones superiores al 25%, tener un valor de mercado mínimo de seis millones de euros y que al menos el 25% de las acciones estén repartidas entre el público. El proceso previo incluye también la elaboración de una due diligence y la adaptación de los estatutos a su condición de sociedad cotizada.

Después, se remite a la Cnmv el folleto informativo en el que se manifiesta la voluntad de cotizar. La aprobación puede tardar hasta cuatro meses. El siguiente paso es la colocación de la oferta, donde se produce uno de los momentos más sensibles del proceso: fijar el precio. Lo habitual es establecer una horquilla generalmente orientativa de precios máximo y mínimo. Una vez cerrado el periodo de prospección de la demanda, se fija el precio definitivo de colocación de las acciones.

En esta fase, también hay que diferenciar entre oferta pública de venta (OPV), que tiene lugar cuando uno o varios de los accionistas ya existentes quieren vender una parte importante de la misma o un número muy grande de acciones; y una Oferta Pública de Suscripción (OPS), cuando las acciones ofrecidas sean de nueva emisión.

En total, desde que la operación está ya diseñada y los acuerdos sociales están aprobados, hasta que la empresa cotiza finalmente en bolsa, el plazo puede extenderse entre cuatro a seis meses. El tiempo no es baladí, porque el contexto económico y geopolítico del momento del salto a bolsa también puede condicionar el éxito o fracaso de una operación.

La familia está de acuerdo. El tamaño es, ya, el óptimo. La historia con la que enamorar a los inversores está en su punto álgido. Puig tiene el barco listo, la tripulación a bordo y está a punto para levar el ancla. Sólo queda por ver si le acompañarán, como dicen los marineros, buen viento y buena mar.

Contenido relacionado

14 sep 2023 - 10:18

22 feb 2023 - 05:00

4 abr 2022 - 10:27

4 abr 2022 - 10:28

Últimas noticias

29 abr 2024 - 18:18

29 abr 2024 - 17:30

29 abr 2024 - 17:07