Sourcing keys (II): Los mayores productores de algodón

El algodón es una de las materias primas estratégicas para la industria de la moda y la evolución de su mercado, de sus cultivos y de las políticas agrarias de los países productores tienen un impacto directo sobre los márgenes de las compañías.

5 jun 2017 - 04:49

El aprovisionamiento se ha convertido en uno de los pilares estratégicos para el negocio de la moda. Saber dónde, cómo y cuándo producir son cuestiones decisivas para el devenir de las empresas del sector. Modaes.es aborda las claves en las políticas de compras de las compañías y pone el acento en definir los principales hubs del sourcing y en los núcleos productivos de las materias primas. Bajo el título de Sourcing Keys, se irá trazando durante varias semanas una radiografía exhaustiva de los principales ejes geográficos en los que se concentran los distintos procesos manufactureros de la cadena de valor de la moda.

El algodón es la materia prima por excelencia de la industria de la moda. Germen de la revolución industrial textil y de la globalización, el algodón continúa siendo estratégico en el sector y, sobre todo, en sus márgenes. La evolución de su mercado, de sus cultivos y de las políticas agrarias de los países productores tienen un impacto directo sobre los beneficios de las marcas.

En las últimas dos décadas, el algodón ha ido perdiendo peso en la producción mundial de fibras textiles. En 2013, esta materia prima representó el 29% de la producción global; las fibras sintéticas y artificiales aportaron el 70%, mientras que el 1% lo generó la lana. Veinte años atrás, el peso del algodón era del 44% frente al 51% de las fibras sintéticas y artificiales y el 5% del algodón, según el último estudio Information on man-made fibres, de la European Man-made Fibres Association (Cirfs).

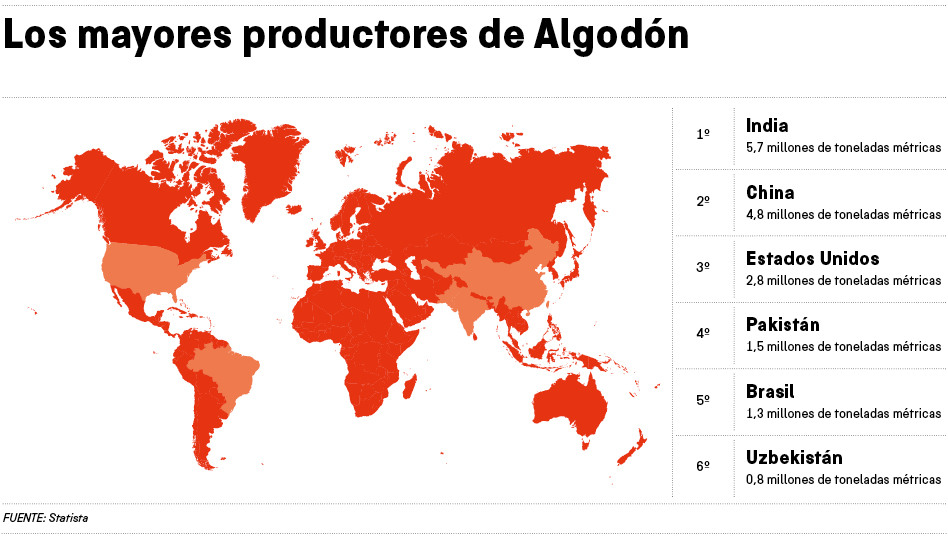

India arrebató a China el liderazgo mundial en la producción de algodón en 2014, después de que el Gobierno de Pekín decidiera aflojar su política de ayudas a sus cultivos a favor de otras materias primas, como la soja. Durante 2011 y 2013, el gigante asiático llevó a cabo una política de acumulación de stocks, a través de la cual el Ejecutivo de Pekín subvencionó a los agricultores comprándoles el algodón a un precio por encima del mercado.

Desde entonces, India ha mantenido la primera posición como el mayor productor mundial de algodón, apoyada también por la demanda interna de su propia industria textil. China, por su parte, ha continuado sacudiendo el mercado del algodón liberando parte de sus abultadas reservas nacionales a través de subastas. Por otro lado, el país situó en mínimos las importaciones de esta materia prima para forzar a su industria local del textil a trabajar con algodón chino. Este incremento de la oferta ha contribuido en los últimos años a moderar su precio en el mercado internacional.

Estados Unidos es el tercer productor mundial, pero también el mayor exportador. El país ha mantenido una superficie estable, que ha ido encogiendo o engordando según la evolución de los precios. En la campaña en curso 2016-2017, el valor de esta materia prima se sitúa en 75 centavos de dólar por libra y se prevé que alcance hasta 81 centavos, según el Comité Consultivo Internacional del Algodón (Icac). Un año atrás, los precios estaban en 70 centavos.

Para esta temporada, se prevé un incremento del 2% de la producción hasta 23,4 millones de toneladas, algo por debajo del consumo, que se mantendrá en 24,1 millones de toneladas. Se prevé que el ascenso de los precios de un espaldarazo a la producción en India y Pakistán.

Algodón orgánico

Las nuevas políticas de sostenibilidad de los grandes grupos de distribución está teniendo una incidencia directa en las materias primeras de la industria de la moda y, en concreto, el algodón. Sus plantaciones son extensivas y requieren elevados consumos de agua, fertilizantes y pesticidas. Por otro lado, y sobre todo en India, está extendido el uso de algodón transgénico, más resistente a las plagas, pero más intensivo en recursos.

La gran distribución ha acentuado su apoyo en las plantaciones de algodón orgánico, aunque el grueso de la producción mundial continúa siendo convencional. Inditex, H&M, Gap, VF, Adidas, Nike, Bestseller o Marks&Spencer son algunos de los grupos que colaboran con la plataforma Better Cotton Initiative (BCI), orientada a dinamizar el consumo y la plantación de algodón orgánico.

En 2014, la organización duplicó la producción de este tipo de algodón hasta dos millones de toneladas métricas y elevó en un 80% el número de agricultores implicados en el proyecto, hasta 1,2 millones de pequeños propietarios. En 2014, el algodón orgánico cultivado bajo la tutela de BCI fue del 7,6% del total de la producción global de algodón. Las expectativas de la organización para 2015 pasan por elevar la cuota hasta el 11% y alcanzar el 30% en 2020, el equivalente a 8,2 millones de toneladas métricas.

En los países de Tanzania, Malawi, Zambia, Zimbabue y Mozambique, en el África subsahariana es donde el BCI cuenta con mayor número de agricultores, hasta 733.000 personas, y una mayor superficie cultivada, de 972.000 hectáreas. La producción de algodón orgánico de la región es también una de las más elevadas, de hasta 346.000 toneladas métricas. Sin embargo, Brasil lidera el ránking en producción, con 768.000 toneladas métricas a pesar de que BCI sólo trabaja con 190 agricultores y la superficie cultivada es de 558.000 hectáreas.

La organización opera también en otros de los grandes países productores, como India, China o Estados Unidos. En India, BCI colabora con 270.000 agricultores, que suman una superficie cultivable de 456.000 hectáreas y una producción de 283.000 toneladas métricas. En China, la organización trabaja con 6.500 agricultores, con plantaciones de 54.500 hectáreas y una producción de 121.000 toneladas métricas. Por último, en Estados Unidos, la plataforma sólo cuenta con 21 productores asociados, que agrupan 7.400 hectáreas y producen 12.000 toneladas métricas.

Contenido relacionado

9 oct 2017 - 04:37

2 oct 2017 - 04:40

25 sep 2017 - 04:39

Últimas noticias

19 abr 2024 - 19:06

19 abr 2024 - 18:41