Los diez nuevos yacimientos para la moda

Mientras el consumo de moda se congela en Europa y Estados Unidos, analistas y expertos de todo el mundo anticipan una nueva crisis económica global. De la mano de expertos y de estadísticas macroeconómicas, Modaes.es selecciona diez países con potencial de futuro para la industria de la moda.

8 abr 2019 - 05:00

¿Se imagina un mercado donde la economía crece a ritmos del 7%, donde el consumo no deja de subir, donde la moda incorpora año tras año más clientes, ansiosos por comprar lo que el sector ofrece, y donde escasea la competencia?

Ese lugar existe, pero no está ni en Europa Occidental ni en Norteamérica. Mientras el consumo de moda se congela en Europa y Estados Unidos, analistas y expertos de todo el mundo anticipan una nueva crisis económica global. El ciclo de recuperación iniciado en 2013, seis años después del estallido de la crisis financiera mundial, muestra signos de agotamiento y los consumidores de Occidente, buenos conocedores ahora de qué implica una recesión, empiezan a tomar nota.

¿Se encamina el mundo hacia una nueva depresión? ¿Será la futura crisis tan dura y tan larga como la anterior? Para una empresa de moda, o de cualquier otro sector, el futuro es una incógnita. Pero no así la respuesta que debe darse ante un horizonte de riesgos para su mercado local y los de su entorno: la internacionalización.

El mundo es muy grande y, en la ruleta de los países, algunos están gafados por las circunstancias más recientes. Los Bric (Brasil, Rusia, India y China), promesas de crecimiento de unas décadas pasadas, dejan de ser los cuatro grandes emergentes que pugnan por crecer cada vez más deprisa: algunos (Rusia o Brasil) han pasado incluso por duras recesiones, otros (China) han dejado de ser océanos azules para los operadores internacionales y el último (India) no ha pasado por ahora de promesa a jugador del primer equipo.

Con la demanda cada vez más esquiva para la moda, algunas empresas se lanzan a buscar nuevos diamantes en bruto y exploran en mercados como Nigeria, Rumanía, Panamá o Vietnam para encontrar los grandes regueros de nuevos clientes para sus productos. Estos cinco son, junto a Ghana, Indonesia, Malasia, Filipinas, Perú y Turquía, los diez nuevos yacimientos de la moda, países que combinan un tamaño aceptable de población de clase media y, al mismo tiempo, unas perspectivas mayúsculas de crecimiento.

La recuperación económica muestra signos de agotamiento, especialmente en los mercados maduros

Estos mercados tienen dos factores determinantes a la hora de medir el atractivo de un país para las empresas de moda: un crecimiento medio del Producto Interior Bruto (PIB) entre 2013 y 2019 y un fuerte desarrollo del consumo entre 2013 y 2017. Malasia, Rumanía, Filipinas, Vietnam y Turquía, por ejemplo, se encuentra en el top 10 de los países del mundo con un mayor aumento del consumo en este periodo.

¿El crecimiento del PIB basta como indicador? No sólo: “analizar la solidez de los factores en los que está basado el auge de esa economía, el comportamiento del consumo y el grado de desarrollo de la industria local (logística, infraestructuras) son también elementos que resulta muy necesario tener en cuenta”, asegura Pablo López, director del Foro de Marcas Renombradas Españolas. Otro factor diferencial es la población.

“Si no hay una suficiente masa crítica, no merece la pena asumir los riesgos y esfuerzos que supone entrar en un mercado en desarrollo; pero en países pequeños pero con un PIB per cápita interesante, como Panamá, merece la pena si su zona de influencia es lo suficientemente amplia y mantiene acuerdos de libre comercio con los países de su entorno”, apunta Isak Halfon, ex director de expansión de Mango. El volumen de población también determina la cantidad de personas que se incorporan cada año a la clase media, el segmento de la sociedad que compra moda.

El mundo desacelera y mercados como China o Brasil han perdido brillo

Junto al crecimiento, los otros seis criterios clásicos para entrar en un país son el tamaño del mercado, consumo de moda, ciudades importantes, competencia, costes de implantación, riqueza y coyuntura. Este último supone el principal freno en mercados atractivos sobre el papel como Venezuela. Los nuevos yacimientos de la moda no destacan, desde luego, por su riqueza y, a menudo, tampoco por su tamaño, pero presentan claras ventajas en términos, por ejemplo, de competencia.

“¿Compensa ser el número uno? En mercados como India, por ejemplo, sí, porque para cuando empezó a repuntar el consumo ya nos habíamos convertido en el referente para una generación”, señala Javier Raventós, director general de servicios corporativos de Pepe Jeans. Otro de los factores a tener en cuenta es la proximidad de las preferencias del consumo con las europeas: en mercados influidos por la cultura del continente, las marcas españolas cuentan, de partida, con una ventaja competitiva.

Con estos factores sobre la mesa, los mercados emergentes clásicos, como los Bric, continúan siendo atractivos para el sector. Sin embargo, dos elementos juegan en su contra. Por un lado, no son mercados inexplorados, sino que el nivel de competencia es ya elevado. Por otro, las perspectivas de dar un pelotazo son menores. “A mayor nivel de aventura, mayor es la corrupción, pero también mayor es la recompensa”, sostiene Raventós.

EL MUNDO DESACELERA

El mundo está desacelerando. Según el Fondo Monetario Internacional (FMI), la economía mundial crecerá sólo un 3,5% en 2019, lo que supone el menor ascenso en tres años. ¿Los culpables? Las tensiones comerciales, que ralentizan el que ha sido durante décadas el motor de crecimiento del planeta (el comercio) y la desaceleración de los mercados maduros, especialmente Europa. “El mundo está creciendo más lento de lo esperado, y los riesgos están aumentado”, afirmó Christine Lagarde, directora gerente del FMI, a principios de año.

Las economías avanzadas crecerán un 2% en 2019 y sólo un 1,7% en 2020. Organismos de todos los ámbitos han anunciado en los últimos meses una oleada de rebajas en las proyecciones de crecimiento para Europa, el continente que más desacelera. La Ocde prevé que la eurozona crezca sólo un 1% este año, frente al 1,8% estimado el año pasado. Italia ha entrado en recesión; en Alemania, las exportaciones y la industria frenan, alargando la sombra de una recesión cercana, y el resto del continente contiene el aliento ante el posible impacto de un Brexit sin acuerdo.

Estados Unidos, por su parte, también se ralentizará, con un alza del 2,5% en 2019 y del 1,8% en 2020, mientras que Japón avanzará un 1,1% y un 0,5% en los dos próximos años, respectivamente. Los emergentes, en cambio, parecen continuar teniendo recorrido para acelerar, con alzas del 4,5% en 2019 y del 4,9% en 2020, pero el impulso no viene ya de los viejos motores del consumo. China, protagonista de la guerra comercial, continuará perdiendo empuje; Brasil se recuperará, pero tímidamente, y Rusia apenas superará el 2%. Oriente Próximo, un diamante para el sector en la última década, mantendrá un ritmo estable, pero bajo la espada de Damocles de la inestabilidad geopolítica y los precios del petróleo.

Los países en un punto de inflexión económico son los más atractivos

Prueba de este nuevo entorno es la preocupante ralentización del crecimiento de las exportaciones españolas de moda: en 2018, las ventas al exterior del sector crecieron sólo un 1,3%, su menor ritmo en la última década.

Ante este escenario, una empresa de moda tiene dos opciones: ir a los mercados maduros, saturados de competencia, con altos costes de implantación y con la amenaza de una recesión, o bien aventurarse en territorios más inexplorados.

¿Cuándo es buen momento para entrar en un país emergente? Según el modelo clásico de etapas de crecimiento del economista estadounidense Walt Whitman Rostow, un mercado atraviesa cinco fases de desarrollo económico: sociedad tradicional, sociedad transicional, despegue, camino a la madurez tecnológica y alto consumo masivo, donde se generaliza el

consumo de bienes de alto valor, como los automóviles.

Aunque la ropa como bien de primera necesidad existe en todas las fases, la moda entendida como vía de expresión personal o social no emerge hasta la última etapa. Al ser un bien superfluo, se encuentra en el último estadio de la pirámide de Maslow, que se da cuando todas las demás necesidades están cubiertas. Una vez alcanzado este estadio, la ropa es uno de los primeros sectores que se desarrolla, por delante de otros como los automóviles.

Cuando una empresa entra en un país no lo hace para un año, si no para muchos, y los momentos económicos son cíclicos. En los puntos de inflexión está el secreto. “La clave es entrar cuando el país está empezando a despegar, siempre que haya una mínima distribución formal establecida, o cuando se encuentra dando los últimos coletazos de una crisis, porque los alquileres están todavía bajos y los costes de entrada en general son menores”, asegura Javier Raventós. Pablo López señala por su parte que lo fundamental es “lograr el equilibrio entre la prudencia y el no llegar demasiado tarde”. ¿Cómo saber cuándo es el momento? Para Luis Lara, fundador de Retalent, más allá del crecimiento oportunista (abrir una tienda cuando aparece un socio enamorado de una marca), están los “mercados de enfoque”, que una empresa puede estar dos o tres años analizando a fin de hacer en el momento adecuado una amplia expansión.

El crecimiento inclusivo es la doctrina actual de FMI, Ocde y Banco Mundial

La decisión de por qué mercados apostar también varía significativamente según el tipo de empresa. “Adaptarse a la cultura es fundamental, por lo que si tienes un ADN muy marcado no tiene sentido apostar por un emergente porque no tienes flexibilidad”, apunta Raventós. Una firma de lujo, por ejemplo, no debería aventurarse en mercados exóticos porque tiene poco margen para adaptar la marca, la oferta o el posicionamiento. Del mismo modo, si la compañía sustenta su distribución en el canal multimarca, la existencia de una red desarrollada de comercios será determinante a la hora de entrar en un nuevo país. Además, el margen de una compañía también puede definir la rentabilidad de abordar un nuevo mercado. “Países del Sudeste Asiático, por ejemplo, con altos aranceles y costes logísticos, pueden compensarle a una empresa de lujo con altos márgenes pero no a una empresa mediana de gran distribución”, señala Isak Halfon. También hay que valorar el momento en que se encuentra la compañía.

“Buscar mercados nuevos siempre es interesante y una buena opción; la cuestión es desde qué óptica lo planteas”, apunta Bruno Rodríguez, socio de Deloitte. “Si eres una empresa muy internacionalizada y tienes experiencia en estos países, sí, pero si eres una empresa mediana no debería ser la primera opción; necesitas tener un expertise tremendo”, advierte.

Países como Polonia, la sexta economía de la Unión Europea tras España, son para Rodríguez “una buena opción para los beginners”. “El resto de mercados complejos exige de desarrollo logístico muy profesionalizado y los recursos suficientes para soportar darte de bruces hasta que consigues una buena entrada”, advierte. “Pasó mucho en China, sobre todo por los requisitos, chanchullos y canales por los que tienes que pasar”, agrega.

La aversión al riesgo no parece la estrategia más adecuada

Mango salió de Brasil en 2013, Esprit había abandonado la India un año antes y Gap se retiró de Colombia en 2016. Tous ha roto con hasta tres socios en China. “Hace unos años, una empresa del sector firmó con un socio para abrir no sé cuántas tiendas en Rusia; al cabo de seis meses la mercancía no había pasado las aduanas”, explica un directivo del área de expansión internacional del sector. “Estoy seguro de que las prendas aún estarán en algún limbo extraño”, añade.

Fallar con los socios locales es el terror de las empresas que se aventuran en mercados emergentes, pero el riesgo no es sólo ese. Cambios en la política arancelaria, inestabilidad política y social o volatilidad de la moneda son algunos de los riesgos de los territorios en desarrollo.

Ahora bien, los casos de éxito también son destacables. Pepe Jeans, que entró en la India en los noventa (de la mano de un socio), es hoy la marca que vende más vaqueros en un mercado de 1.340 millones de habitantes. Por otro lado, el desafío de encontrar el partner correcto no se limita a los mercados emergentes: Tendam, por ejemplo, todavía no ha aterrizado en un país tan relevante como Reino Unido precisamente por este motivo.

Riesgo, dificultad e incertidumbre parecen las promesas siempre cumplidas de la apuesta por un mercado emergente para una empresa de moda. No obstante, teniendo en cuenta el momento que atraviesa el sector, la aversión al riesgo no parece la estrategia más adecuada. Si los viejos yacimientos del consumo empiezan a estar secos, no hay que descartar exploraciones más aventuradas. Además, el mundo avanza hacia una orografía económica más plana que nunca.

Tras un ciclo de crecientes desigualdades a escala global, el desarrollo inclusivo se ha instalado como la doctrina para el presente siglo. FMI, Ocde y Banco Mundial advierten que la desigualdad “pone a nuestro mundo en riesgo” y abogan por equilibrar las condiciones entre países ricos y países pobres. Millones de personas han entrado ya en el mercado del consumo y muchos más lo harán en las próximas décadas. Si la humanidad ofrece su mejor versión, la moda tendrá, simplemente, un mundo entero al que vestir.

Por su tamaño y su infraestructura comercial, con un elevado nivel de centros comerciales y grandes almacenes, Indonesia es un mercado de futuro estratégico en la zona del mundo que más crece. Indonesia es la mayor economía del Sudeste Asiático y la única que forma parte del G-20, aunque ha desacelerado en los últimos años por la caída de las exportaciones de materias primas. El país es uno de los impulsores de la Asociación de Naciones del Sudeste Asiático (Asean), que engloba también a Malasia, Brunéi, Vietnam, Camboya, Laos, Birmania, Singapur, Tailandia y Filipinas. Bajo este paraguas, Indonesia ha reforzado en los últimos años sus lazos con el exterior. Asean ha sellado ya su primer acuerdo de libre comercio con Singapur y mantiene su interés de alcanzar un pacto con la Unión Europea, aunque las conversaciones están congeladas desde 2009. Indonesia tiene un PIB per cápita de 12.400 dólares y una creciente clase media que está impulsando el consumo en el país. El gasto en moda ascenderá este año a 13.025 millones de euros, y se prevé que crezca un 5,3% anual hasta 2023, según Statista. La mayor categoría en el país no es la mujer, reina en la mayoría de mercados, sino la moda masculina. La pobreza, el desempleo y la desigualdad continúan siendo tres de los grandes retos de Indonesia, que también presenta trabas a la inversión extranjera como la corrupción o un entorno regulatorio complejo.

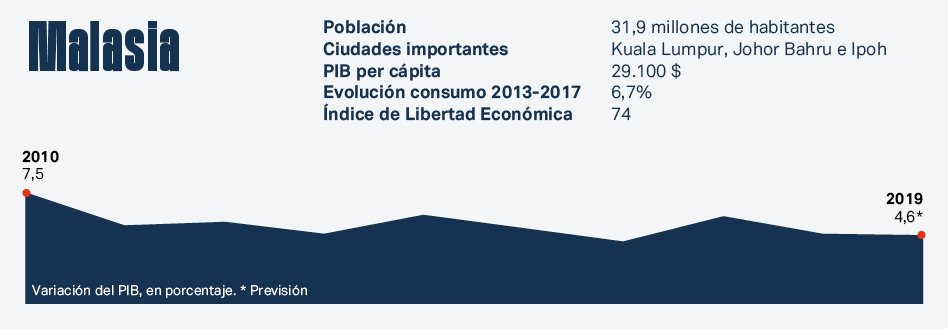

El Sudeste Asiático es actualmente el motor del planeta y, dentro de esta región, Malasia registra una de las mayores tasas de crecimiento del consumo y un gran conocimiento de marcas españolas. El consumo privado es el ancla de la economía malasia, representando un 53% del PIB. El país creció un 5,3% al año de media en 2013 y 2019, y el FMI prevé que repunte un 4,8% en los próximos dos años. El crecimiento del consumo ha sido de los mayores del mundo en los últimos años, con una subida media anual del 6,7% entre 2013 y 2017. El país es considerado por el Banco Mundial como de renta media-alta, y aspira a alcanzar el estatus de renta alta (con un ingreso nacional bruto per cápita de más de 12.235 dólares) en 2020. Prueba de su atractivo es la creciente demanda de locales comerciales, que está presionando al alza los precios de retail: el centro comercial Suria Klcc, en Kuala Lumpur, la capital, tiene las rentas más altas del Sudeste Asiático, según la consultora Cushman&Wakefield. Malasia forma parte de Asean y es uno de los firmantes del Tratado Transpacífico de Libre Comercio (TPP 11). En los últimos años, el país ha centrado sus esfuerzos en reducir su dependencia de las exportaciones y los mercados de capitales. Uno de sus mayores riesgos es la divisa: su moneda, el ringgit, fue una de las que peor evolucionó entre 2013 y 2017.

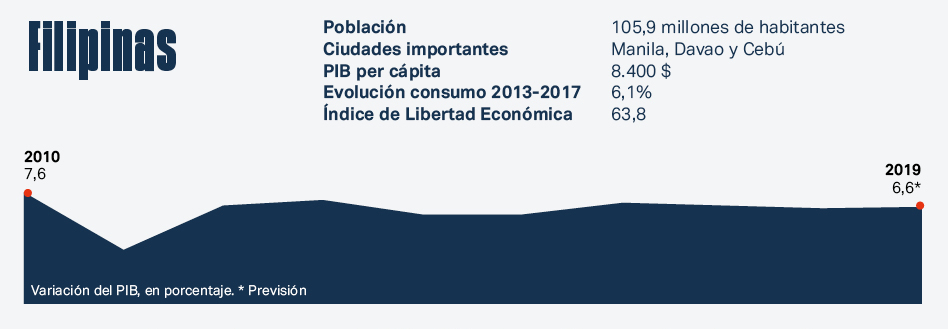

Pese a sus barreras regulatorias, su tamaño y su desarrollada estructura comercial hacen de Filipinas uno de los territorios más atractivos del Sudeste Asiático. Con una población de 106 millones de habitantes, Filipinas es el segundo país más poblado de la región, sólo por detrás de Indonesia. Mantiene, además, una de las tasas más robustas de crecimiento, con una subida media del 6,4% entre 2010 y 2019 y alzas previstas del 6,6% y el 6,9% para el próximo bienio. El consumo, por su parte, ha crecido a un ritmo del 6,1% al año entre 2013 y 2017. El presidente, Rodrigo Duterte, cuestionado por su violenta guerra contra las drogas, se comprometió tras su elección a hacer del crecimiento inclusivo y la reducción de la pobreza su prioridad. De hecho, el Ejecutivo aspira a mermar la tasa de pobreza hasta el 17% y a llevar a Filipinas hasta el estatus de país de renta media-alta. El retail está en plena expansión y se concentra en Manila, la capital, aunque el sector de mayor desarrollo es por el momento el de la restauración. La inversión extranjera continúa siendo más moderada que en los países vecinos por las limitaciones que impone la Constitución filipina. El entorno regulatorio y las infraestructuras son otras de las barreras en el país. Filipinas forma parte de Asean y mantiene acuerdos con otros bloques como la Asociación Europea de Libre Comercio (Aelc).

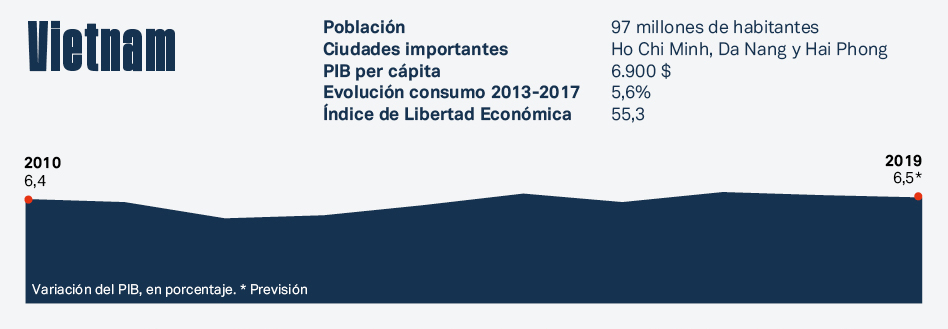

Con una población joven, un sistema político estable y una economía en pleno desarrollo, Vietnam es una pequeña China en el Sudeste Asiático. El país batió en 2017 su objetivo de crecimiento, con un alza del 6,8%, gracias en parte a un inesperado avance de la demanda interna y el aumento de las exportaciones. El país creció otro 6,5% en 2018 y se prevé que mantenga la misma tasa al menos hasta 2023. Aunque regido por el partido comunista, el único en el país, Vietnam ha abrazado el libre mercado y el Gobierno se ha comprometido a seguir haciendo reformas para impulsar el crecimiento. El país, un hub productivo estratégico para la moda y el calzado, se incorporó a la OMC en 2007 y se espera que su acuerdo de libre comercio con la Unión Europea, que eliminará más del 99% de los aranceles, se selle este año. Vietnam también es firmante del TPP11 junto con países como Australia, México y Japón. Para este año, el Gobierno ha anunciado nuevas reformas para facilitar la actividad privada y reducir la corrupción, aunque entre sus hándicaps continúan estando unas infraestructuras insuficientes. Con un PIB per cápita de 6.900 dólares, el gasto en moda continúa siendo bajo, de apenas 48 dólares, según Statista, pero crece a un ritmo del 8,2% anual.

Pequeño, pero rico y abierto a los negocios. Con sólo 3,8 millones de habitantes, Panamá es considerado un país escaparate para el resto de Latinoamérica y uno de los más atractivos para el retail gracias a su PIB per cápita, de 24.400 dólares, sus ventajas fiscales y su relativamente desarrollada distribución. El país ha crecido a ritmos del 6,7% al año entre 2010 y 2019, y se prevé que avance a ritmos del 5,5% en 2021, 2022 y 2023. Con una economía dolarizada, el país se ha beneficiado de su ubicación geoestratégica, y el papel clave del Canal de Panamá. Servicios como la gestión del canal, la logística o la banca (el país era considerado paraíso fiscal hasta el año pasado) copan más de tres cuartos de su PIB. Aunque es pequeño, el país se beneficia de los lazos comerciales con los mercados de su entorno como Centroamérica, con quien mantiene un acuerdo de libre comercio. Los cinco países centroamericanos (Honduras, Nicaragua, Guatemala, Costa Rica y El Salvador) suman, junto con Panamá, casi 47 millones de habitantes. Panamá tiene también un acuerdo de libre comercio con Estados Unidos, uno de sus principales socios comerciales, desde 2012. El desarrollo económico ha impulsado también el consumo, que avanzó un 4,4% de media al año entre 2013 y 2017, aunque el país es uno de los más desiguales de Latinoamérica.

Con menos competencia que otros países de su entorno, facilidades para el comercio y relativa estabilidad, Perú es uno de los mercados por explorar más atractivos de Latinoamérica. Según los expertos, el país es “un poco más atrasado que Colombia, pero muy pujante”. Perú ha crecido a una media anual del 4,7% en la última década, y se prevé que mantenga una velocidad de crucero del 4,1% hasta 2021, según el FMI. El consumo también mantiene tasas robustas, aunque ha desacelerado en los últimos años: entre 2013 y 2017 avanzó a un ritmo del 4% anual. Entre los grandes desafíos a su crecimiento se encuentra su dependencia de las exportaciones de materias primas, lo que le hace muy vulnerable a las fluctuaciones de los precios de las commodities. Por otro lado, esta dependencia del comercio exterior también ha motivado que Perú sea uno de los países que más ha apostado por una política de libre comercio, con alianzas con Estados Unidos, Canadá, China, México, Japón y la Unión Europea, entre otros. Con un PIB per cápita de 13.500 dólares, el consumo de moda en Perú se situará en 736 millones de dólares este año, según previsiones de Statista, y crecerá un 8,4% anual hasta 2023. El país continúa siendo muy desigual, pero la pobreza se ha reducido notablemente en los últimos años.

Con una potencial masa crítica de consumidores inmensa y una creciente clase media sedienta de moda, Nigeria es la gran promesa africana. El país es el más poblado del continente, con 180 millones de habitantes, y también su mayor potencia, con un PIB de 1,1 billones de dólares. El país entró en recesión en 2016 como consecuencia de la caída de los precios y la producción de petróleo, pero comenzó a recuperarse ya en 2017 y se prevé que este año avance un 2,3%, frente al 1,9% del año pasado. Para el próximo trienio, el FMI anticipa subidas del 2,5% en 2020, del 2,6% en 2021 y del 2,4% en 2022. El consumo, por su parte, también está en expansión, con un alza del 3,5% entre 2013 y 2017, aunque el 62% de su población vive todavía en la extrema pobreza. Nigeria se convertirá en el país más poblado del mundo en 2050, lo que supone una oportunidad y, al mismo tiempo un desafío para un país todavía pobre en infraestructuras. Con un consumo per cápita en moda de unos seis euros al año, se estima que el sector mueve alrededor de 8.800 millones de euros anualmente. La distribución continúa siendo, en su mayoría, informal, y los aranceles (que llegan al 50% del valor de cada prenda) han hecho que la oferta esté dominada por operadores locales. En el país también hay hueco para el lujo, con tiendas especializadas que buscan captar a los magnates locales o los multimillonarios que viajan desde Angola o El Congo.

Turquía es, por su tamaño y su apetito por la moda, el México europeo para el sector. Con un PIB per cápita relativamente alto y una distribución muy sofisticada, Turquía está pasando de ser un hub clave para la producción a una gran oportunidad como mercado de consumo. El país entró en recesión en el cuarto trimestre de 2018, la primera desde 2009, aunque el Gobierno insiste en que se trata de un bache temporal. Para devolver el impulso a la economía, el Ejecutivo ha devaluado la divisa en varias ocasiones en el último año con el objetivo de ganar competitividad en el exterior. En paralelo, el país ha elevado los aranceles a la importación de prendas de vestir de países como China para proteger su industria local, lo que obliga a los operadores a producir parte de la mercancía en el país para evitar restricciones en la aduana. El consumo en Turquía, con una creciente clase media, ha avanzado a ritmos del 5,2% al año entre 2013 y 2017, mientras que su PIB ha crecido un 5,9% en la última década. El FMI prevé que el país comience a recuperar impulso el año que viene, tras la pírrica subida del 0,4% que anticipa para 2019. La moda, en particular, es uno de los sectores que están liderando este crecimiento, con un volumen de ventas de 1.345 millones de dólares en 2019, según Statista. Las ventas de ropa y calzado en el país avanzarán un 3,6% al año hasta 2023, cuando el sector superará los 1.550 millones de euros.

Sediento de moda y en rápido desarrollo: todos los indicadores macroeconómicos sitúan a Rumanía como el mercado de mayor crecimiento para el sector de la moda en Europa. Tras la caída del régimen comunista en 1989, la industria y el comercio exterior se han convertido en los motores de la economía rumana, que ha crecido a una media del 3% anual en la última década. Tras un alza del 4% en 2018, el Fondo Monetario Internacional (FMI) anticipa subidas del 3,4% para este año, del 3,3% para 2020 y del 3,2% para 2021. El consumo, por su parte, está en plena expansión, aupado por las subidas salariales que comenzaron en 2017 y las reducciones de impuestos. Con un PIB per cápita de 24.600 dólares (por encima, por ejemplo, del de México), la demanda interna en el país se ha disparado del orden del 6,1% anual entre 2013 y 2017. La moda está capitalizando gran parte de esa expansión, y en los últimos tres años las ventas minoristas de textil, ropa y calzado han crecido un 27%, 19,4% y 6,9%, respectivamente, según la agencia estadística europea Eurostat. Rumanía es miembro de la Unión Europea desde 2007, y el Partido Socialdemócrata del país, actualmente en el Gobierno, se ha marcado 2024 como fecha límite para adoptar el euro. ¿Sus retos? La todavía instalada corrupción y la excesiva burocracia lastran un mayor desarrollo de la actividad privada extranjera.

Ghana está todavía en una fase temprana de desarrollo económico pero también presenta ventajas competitivas respecto a otros vecinos de la región, como sus relativamente bajas barreras al comercio y la inversión y un estado de derecho más maduro que en los países de su entorno. El consumo crece a ritmos relativamente moderados, con alzas del 3,44% al año entre 2013 y 2016, según los últimos años disponibles, y su PIB per cápita es de sólo 4.700 dólares. Sin embargo, su economía es una de las que más crece del mundo, justo por detrás de India. El país ha engordado a un ritmo del 7,2% al año entre 2010 y 2019 y se prevé que crezca un 5,5% en 2020 y un 5,1% en 2021, aunque la agricultura copa todavía el 20% del PIB del país y emplea a más de la mitad de su fuerza laboral. Entre las prioridades del Gobierno se encuentran reducir la inflación, estabilizar la divisa y mejorar el acceso a la electricidad, una de las principales barreras para el desarrollo del retail internacional. Ghana es relativamente abierto al comercio internacional, comparado con otros mercados del África subsahariana: el país es parte del Sistema Generalizado de Preferencias (GSP, por sus siglas en inglés), mantiene un acuerdo de asociación económica con la Unión Europea y fue uno de los 44 países subsaharianos que el año pasado acordaron crear una zona de libre comercio en el continente.

Contenido relacionado

8 mar 2019 - 05:00

20 mar 2019 - 04:49

25 mar 2019 - 04:47

19 abr 2024 - 05:00

Últimas noticias

19 abr 2024 - 05:00

19 abr 2024 - 05:00

19 abr 2024 - 05:00