En venta: Cómo y por qué los inversores van a cambiar el negocio de la moda en España

14 ene 2016 - 05:00

Desigual y Eurazeo. Partners Group y Tous. M1 y Pepe Jeans. Diana Capital y Gocco. L Capital y El Ganso. Endurance Partners y TCN. La inversión ha llegado a la moda española para quedarse y promete dibujar un nuevo escenario en los próximos años. Las empresas del sector han encontrado en el capital riesgo a su propio entrenador personal, un impulsor del crecimiento que les pondrá en forma introduciendo presión, conocimiento y talento en las joyas de la moda española. Incluso algunos grupos del propio sector se han sumado a la ola de compraventas que han tenido lugar en los últimos años. Y todo apunta a que el ritmo de operaciones va a aumentar, transformando de arriba abajo, por primera vez, el sector, que podría avanzar hacia un mapa más parecido al de Italia o Francia. ¿Cómo y por qué los inversores van a cambiar el negocio español de la moda en las próximas décadas?

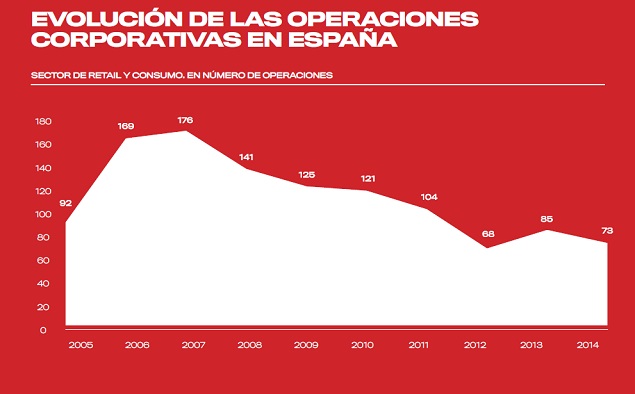

En los últimos dos años se han contabilizado en España una quincena de operaciones corporativas de gran tamaño o de marcas relevantes, a las que habría que sumar otras que ni tan siquiera han salido a la luz. Según datos de Mergermarket, en 2014 se llevaron a cabo 88 operaciones corporativas en todo el mundo, “lo que significa un intenso proceso de consolidación de compañías y enseñas en grandes grupos industriales”, señalan desde Deloitte. “Pero venimos de niveles de operaciones por encima de las cien en el sector a nivel mundial en años precedentes, con 123 en 2013, 134 en 2012 y 147 en 2011”, agregan. “Es un sector en el que hay volumen de operaciones y la evolución es al alza: la moda ha captado la atención”, apunta Roberto Martínez, director del área de consumo de Deloitte.

Los precedentes que empiezan a surgir en el sector animan a un número creciente de familias propietarias de empresas de moda a dar entrada a inversores externos

En España, el ritmo de operaciones no se detiene. De hecho, a diferencia de lo que sucede en mercados como el italiano o el francés, es la primera vez en la historia en que la moda española se sitúa en el objetivo de los grupos inversores internacionales. La ola de operaciones corporativas comenzó a formarse en 2013, un año que se caracterizó, tal y como explica Eva Abans, socia directora de la oficina de Barcelona de EY, por compraventas de compañías en crisis, como la adquisición de Blanco por parte del grupo saudí Alhokair. En 2014 la ola cambió su naturaleza y salpicó a compañías que vendían participaciones minoritarias buscando apoyo para crecer internacionalmente, como es el caso de Desigual y Eurazeo. La cresta de la ola ha llegado en 2015, con la apertura del capital de compañías de alto componente familiar, como Tous o El Corte Inglés, o de empresas de un tamaño muy inferior, como El Ganso. ¿Qué pasará en 2016? Según todos los expertos consultados por Modaes.es, la ola seguirá creciendo y alcanzará a un mayor número de empresas en los próximos doce meses.

Por qué ahora

Por qué ahora

La recuperación de la economía española, una gran liquidez en el mercado y, también, una mayor apertura por parte de los empresarios españoles son las tres principales razones de este cambio de escenario, a las que también podría sumarse el precedente del éxito de compañías españolas del sector como Inditex y Mango, que se han convertido en referentes imitados en todo el mundo.

“Hay capital fresco derivado de que hay liquidez en el mercado; es un proceso en cascada que empieza con el Banco Central Europeo inundando de dinero a los bancos y con los fondos que han conseguido levantar dinero para rondas de inversión post-crisis”, apunta Vicente Bosque, socio de One to One Corporate Finance. “El segundo factor es que la economía se está levantando y es el momento adecuado para los fondos para invertir en compañías de consumo”, agrega.

Para Roberto Martínez, “se nota la recuperación desde el punto de vista del mercado y los inversores ven un marco de crecimiento; además, la propia mejora del contexto hace que la ventana de la bolsa se vuelva a abrir”, añade.

Borja Oria, socio responsable de retail y consumo de Arcano Banca de Inversión, insiste en que las buenas perspectivas para la inversión en el sector español de la moda se encuentran en la buena salud de las empresas, tras haber dejado atrás “los siete años consecutivos peores de su historia, con una caída acumulada del 30% en ventas y descensos en márgenes por las rebajas y promociones” en su mercado local. Tras esta travesía, según Oria, el sector comenzó en 2014 un nuevo ciclo protagonizado por “empresas muy ajustadas y bien gestionadas, con miras claras a la expansión internacional y con equipos muy buenos, reconocidos mundialmente”. “Cuando se juntan todos estos factores, inversores con mucha liquidez, momento de mercado y empresas atractivas, sucede lo que está ocurriendo”, agrega.

El nuevo contexto en el mercado de las compraventas corporativas también se aprecia por el lado de la oferta, es decir, del volumen de empresas dispuestas a ser adquiridas: el gap entre comprador y vendedor también se ha reducido por este frente. Para ello, los precedentes que empiezan a surgir en el sector animan a un número creciente de familias propietarias de empresas de moda a dar entrada a inversores externos. Además de los ejemplos internacionales, los empresarios españoles ven cada vez más cerca casos de éxito del capital riesgo en el sector, con Pepe Jeans como mayor paradigma, y familias reacias hasta ahora, como las dueñas de Tous o TCN, que se han dejado seducir por los inversores.

“Una vez que una empresa tiene potencial para convertirse en una compañía de mil millones de euros de facturación, en ese momento pasa a interesar a un grupo grande”, señalan desde L Capital

Antonio Ibáñez, socio de Deloitte, constata en este sentido que “el capital riesgo ha tardado en llegar, pero a veces también te tienes que dejar”. Por su parte, Bosque agrega factores de ámbito familiar y personal de los propios empresarios del sector: “algunos ya han cumplido su ciclo vital y, si no tienen un hijo o alguien cercano a quien pasarle el testigo, piensan que la mejor solución es dar entrada a un financiero para que dé continuidad a su empresa”, apunta.

El factor precio de las operaciones también juega un papel determinante en este progresivo cambio de mentalidad en las empresas familiares de la moda española. “Este sector se valora a múltiplos altos, a más de diez veces ebitda, y ante este apetito inversor hay gente que se lo plantea”, señala Roberto Martínez. “La posición del dueño siempre va en función del precio”, complementa Ibáñez.

En la ola de compraventas en el sector, la moda española puede mirar a otros países u otros sectores en los que las operaciones corporativas han llegado mucho antes. “En Italia hay más compañías de tamaño intermedio porque han sabido apoyarse en inversores, y también se ha producido una consolidación en el sector hotelero balear, donde hace cuarenta años había mayoritariamente hoteles familiares y hoy son grandes grupos”, apunta Luis Lara, senior advisor en KPMG. La industria de la cosmética o las marcas de moda deportiva también son, para el experto, ejemplos de sectores en los que las operaciones corporativas tienen un largo recorrido en el que la moda puede mirarse.

No sólo los grupos de capital riesgo (tanto los que cuentan con larga tradición en el sector, como Permira, Pai, Lion Capital o L Capital, u otros oportunistas, como Centerbridge) se están sintiendo atraídos por el negocio español de la moda. “Los grupos industriales también mirarán al crecimiento inorgánico como palanca natural de crecimiento en el futuro”, apuntan desde Deloitte. De hecho, compañías españolas como Kangaroos o Praedium están formando pequeños hubs de moda comprando empresas, de momento todas en situación concursal. La familia Tous se ha atrevido también con las adquisiciones industriales, habiendo comprado la gallega Dayaday, que ha quedado fuera de la inversión de Partners Group.

Fases de crecimiento

Todas las empresas, cuando crecen, atraviesan varias fases. En opinión de Lara, en el sector de la moda son tres. El primer estadio es el creativo, en el que lo más importante es el desarrollo del producto y la marca. La segunda fase es la de estructuración, en la que la clave está, en su opinión, en la función comercial. “Las empresas de moda necesitan puntos de venta y es en este momento en el que se desarrollan”, señala. Y el tercer estadio es el de creación de una estructura internacional, “que requiere de ayuda, sea financiación o acompañamiento de socios”.

“En ciertos sectores, como la moda, luchas con compañías que compran más y mejor que tú, que atraen talento mejor que tú, que acceden a locales mejores que tú… de ahí la importancia de crecer”, afirma Lara. “Hoy en día, te diferencias con un posicionamiento singular o consigues ganar tamaño, porque, cada vez más, el tamaño sí importa”, dicen desde Deloitte.

“La moda española es un sector de pymes y de megaempresas, probablemente el más polarizado del mundo”, señala Mikel Bilbao, socio de GBS Finanzas. Con él coincide Eva Abans, que sostiene que las pymes españolas, comparadas con las europeas, siempre son de menor tamaño. “Sucede en todos los sectores, y también en moda, porque en el extranjero ha habido cultura de operaciones corporativas y no ha habido miedo a ganar tamaño”, afirma Abans.

La complejidad de un proceso de concentración y el cambio de paradigma de la moda y la globalización hacen que la compra de empresas por otras de mayor tamaño no sea un escenario claro actualmente

En este diagnóstico está de acuerdo también Julio Babecki, socio y responsable en España de L Capital, uno de los inversores más activos en el negocio de la moda y, en especial, en España, habiendo pasado por el capital de compañías como Sociedad Textil Lonia, Pepe Jeans o, ahora, de El Ganso. “Pasar de cero a cinco millones es sólo la primera fase y es fácil, pero saltar de cinco millones a treinta es más complicado -explica Babecki-; muchas empresas españolas se quedan en cuarenta millones de facturación, no quieren pasar ese estadio”.

A juicio de Mikel Bilbao, “para crecer en moda debes tener capacidad de inversión, porque es un sector que demanda mucho capex”. “Invertir en moda es, al final, invertir en crecimiento, por eso es un negocio que resulta tan atractivo para el capital riesgo: siempre se puede dar una vuelta más”, añade.

Tamaño, sí; concentración, no

El tan ansiado tamaño puede llegar al negocio español de la moda en los próximos años. España es el país europeo con un mayor número de empresas de moda, accesorios y calzado, pero, sin embargo, en el que cuenta con un menor número de grandes compañías, es decir, con una facturación de más de 500 millones de euros. España se sitúa por delante de Italia, Francia, Reino Unido y Alemania en cantidad de compañías, mientras Francia es el mercado europeo con más empresas de gran tamaño y España, el último. La llegada en masa del capital riesgo al negocio español de la moda puede revertir esta situación a partir de ahora, porque, tal y como afirma Antonio Ibáñez, de Deloitte, “el private equity siempre es un dinamizador, porque siempre tiene que buscar una salida”.

“Una vez que una empresa tiene potencial para convertirse en una compañía de mil millones de euros de facturación, en ese momento pasa a interesar a un grupo grande, porque cuando estás en veinte millones de euros el capital detecta mucho más riesgo”, sostiene Babecki. Este es el caso, por ejemplo, de Desigual o de Tous. Ambas empresas han abierto su capital cuando su facturación aún no llegaba a esta cifra: la primera vendió el 10% a Eurazeo por 285 millones de euros en 2014 y la segunda ha vendido el 25% de su accionariado a Partners Group por alrededor de 150 millones de euros en 2015. Cuando Desigual completó su operación corporativa, sus ventas se situaban en unos 960 millones de euros, mientras que las de Tous alcanzan 500 millones de euros.

La compraventa más relevante de 2015 ha sido la de El Ganso, no tanto por el tamaño de la compañía, sino porque representa que España entra en una liga similar a la de Italia o Francia, donde las empresas de moda han tenido, tradicionalmente, menos miedo a los inversores y se han apoyado en ellos para crecer. El Ganso podría compararse, así, con grupos como SMCP (dueño de las marcas Sandro, Maje y Claudie Pierlot), que abrió su capital a los fondos cuando su facturación se situaba entre cincuenta millones y cien millones de euros y se ha desarrollado hasta convertirse en una compañía de quinientos millones de euros.

Así, la primera consecuencia que tendrá la actual oleada de operaciones corporativas es el tamaño. Todos los expertos consultados por Modaes.es coinciden en que España promete convertirse en un mercado con compañías más grandes, si bien todos ellos descartan que se produzca un proceso de concentración, como sí ha sucedido en sectores como la ingeniería o las finanzas.

En el negocio de la moda, existen dos grandes ejemplos de grupos consolidadores en el mundo. Por un lado, los grandes conglomerados de lujo, como LVMH, Richemont o Kering, que aglutinan decenas de marcas manteniendo su independencia pero aportando sinergias en aspectos no vinculados directamente con el producto. En el segundo caso, grupos como VF, con un modelo similar al de LVMH, pero apostando por marcas de gran consumo.

La complejidad de un proceso de concentración y el cambio de paradigma de la moda y la globalización hacen que la compra de empresas por parte de otras de mayor tamaño no sea un escenario claro actualmente. “Consolidar es un trabajo complejo: para hacer un grupo de mil millones de euros de facturación tendrán que consolidar siete u ocho empresas y, si la consolidación es exitosa, tienes cinco o seis familias metidas”, sostiene Javier Vello, socio en PwC. “Si comparamos con otros países, como Francia, la diferencia es que estos procesos tuvieron lugar hace tiempo -añade el experto-; ¿hoy en día, Don Algodón habría tenido el éxito que tuvo en los años ochenta? Entonces no tenía competencia y, del mismo modo, si hoy uno tuviera que hacer la integración de LVMH o Kering, sería mucho más complicado”.

Para Mikel Bilbao, a estas razones hay que añadir la globalización y el impacto que esta ha tenido en las empresas. En su opinión, a escala mundial estamos asistiendo a un cambio de enfoque: “hace quince años tenías un grupo de marcas y las hacías crecer en un país; ahora cojo una marca y la hago fuerte en todo el mundo”. Actualmente ya no se forman grupos como VF, sino que la apuesta de la mayoría de compañías pasa por desarrollarse siguiendo el modelo de Inditex o H&M, es decir, crear internamente un concepto y llevarlo a todo el mundo.

Existen, sin embargo, dos excepciones: una hipotética y otra que está comenzando a observarse en el mercado. Para varios de los expertos consultados por Modaes.es, Grupo Cortefiel es la única empresa española con potencial para convertirse en una compañía contenedora de otras marcas, creciendo a través de adquisiciones. De hecho, Grupo Cortefiel tanteó (igual que Mango) la compra de Blanco antes de que Alhokair completara su adquisición. Pepe Jeans, que en 2005 compró Hackett y en breve asumirá también Façonnable, podría considerarse, en parte, un agente de concentración, pero en el segmento en que más clara se aprecia esta tendencia es en moda infantil. Fuera de España, la francesa Sergent Major ultima la compra de la firma de moda infantil Du Pareil au Même, al tiempo que Orchestra está negociando la adquisición del negocio de Prenatal en España. El grupo portugués Sonae, por su parte, se hizo el pasado noviembre con la española Losan, con la que refuerza su negocio de moda (formado por Zippy y Sport Zone) y gana penetración en el canal multimarca en España y en el extranjero.

El ‘personal trainer’ de la moda

A medida que las empresas españolas de moda ganen tamaño conseguirán, también, una mayor profesionalización. “Se trata de un proceso natural en el mundo de la empresa: hacerte grande te obliga a tener disciplina en el cumplimiento de los objetivos”, señala Luis Lara. En su opinión, “tener un socio inversor es como tener un personal trainer que te llama a las seis de la mañana y te obliga a ir a correr; la disciplina del personal trainer hace que compres mejor, tengas mejores tiendas o mejores ratios”.

La profesionalización se nota, a juicio de Julio Babecki, en áreas como producto, retail o internacionalización. “Las compañías de cierto tamaño tienen necesidades de gestión, de estructura, de conocimiento… ese cambio se facilita con alguien que se sienta contigo y analiza tu estrategia”, añade el responsable de L Capital. “Los empresarios suelen llevar sus compañías con restricciones: nosotros les decimos que es una inversión”, afirma.

Contar con el respaldo y la credibilidad de un socio de referencia permite acceder, por ejemplo, a nuevas vías de financiación o, según su nacionalidad, también a nuevos mercados. Pepe Jeans, por ejemplo, usará el conocimiento tanto de M1 como de L Capital Asia para desarrollarse más allá de Europa, centrándose en África, Oriente Medio y Asia para convertirse en una compañía global. Del mismo modo, El Corte Inglés podría aprovechar, eventualmente, su reciente operación corporativa (con la entrada en su capital de un inversor qatarí) para penetrar en Oriente Medio e iniciar, finalmente, su internacionalización.

El fichaje de mejores directivos es otro de los activos a los que permite acceder el hecho de contar con un fondo de inversión en el capital. De todos modos, Borja Oria advierte que la moda en España es un sector “tremendamente profesionalizado en cuanto a gestión, incluso en empresas familiares”. “La profesionalización ya está hecha: España es el país más competitivo de Europa y, para vender en él, lo debes hacer muy bien”, asegura.

Sin embargo, la industria española de la moda, igual que, por ejemplo, la italiana, se ha construido sobre hombres, mujeres y familias con un gran olfato, con lo bueno (como la velocidad y la frescura) y lo malo (como la desorganización y los problemas internos o familiares) que esto conlleva. “Por definición, la mayoría de compañías del sector tienen carácter familiar -afirma Luis Lara-; cuando entra un inversor, normalmente no es pasivo, sino que va a querer influir en la gestión”. En su opinión, este hecho no implica ni implicará en el futuro la pérdida del carácter familiar, ya que es el “activo” de muchas compañías y el inversor no querrá prescindir de él. “El reto para el inversor y el propietario es entender cuál es el rol de cada uno”, concluye.

Mikel Bilbao lo explica de una manera más gráfica todavía: “tienes a alguien soplándote en la oreja todo el día”. A su juicio, las compañías mantienen su carácter familiar, pero ahora con presión y con alguien supervisando la estrategia. “El socio ayuda a centrar el tiro, pero no hay que olvidar que entra sobre la base de un business plan que tú has hecho; eso sí, te va a exigir que lo ejecutes”, afirma.

Las últimas operaciones cerradas en España demuestran que la aportación del capital riesgo no es sólo económica, al menos para la empresa. Tanto los hermanos Cebrián como la familia Tous han vendido a L Capital y Partners Group, respectivamente, parte del capital que controlaban, de manera que no se ha inyectado dinero en la compañía. “Tanto Tous como El Ganso son compañías que no necesitaban dinero, no son LBO al uso porque no se han apalancado”, señala Babecki. “El capital riesgo puede aportar fondos, pero sobre todo profesionalización”, añade Abans.

Javier Vello suma al ejemplo a Desigual. “En el caso de Tous y Desigual incorporar a un socio financiero generará ortodoxia y diversificación financiera, es decir, que no todos los recursos provengan de la familia, lo que permite abordar una potencial salida a bolsa”, explica. “En mi opinión, estas dos operaciones buscan no tanto hacer más grande a las empresas, sino introducir a un socio financiero que ayude a que la compañía valga más, introduzca disciplina y ortodoxia de gestión”, sostiene.

El nacimiento de un clúster

En los próximos años, la moda española se prepara, por tanto, para contar con empresas de mayor tamaño y, sobre todo, más fuertes y preparadas para la contienda internacional. Pero, ¿qué oportunidades abre este hecho para la economía española? El desarrollo de las empresas del país podría dar lugar, según varios expertos, a la creación de un clúster de la distribución de moda en España, algo así como sucede en Francia con el lujo.

La inversión no sólo ayudará a crecer a las empresas españolas que existen actualmente, sino que el propio éxito de estas y, sobre todo, el talento de sus ejecutivos, hará que muchas otras compañías nazcan en los próximos años. Y, no sólo eso: el ejemplo de las inversiones exitosas puede forzar el nacimiento de un fondo especializado en moda de capital español, salvando una de las carencias actuales del sector.

Además, después de atraer a la inversión internacional España puede conseguir un sector económico respetado internacionalmente. El país es ya relevante en el negocio de la moda gracias a ejemplos como el de Inditex, pero, tal y como recuerda Antonio Ibáñez, de Deloitte, solamente la compañía propietaria de Zara figura en los ránkings internacionales.

De todos modos, el primer reconocimiento vendría por parte de las propias instituciones públicas españolas y por parte de la sociedad. “Cuánto mayores y más fuertes sean las empresas, más conseguirán hacerse respetar, porque ganarán credibilidad”, afirma Julio Babecki. “Va a ser un proceso lento: costará años llegar al valor del made in Italy o del made in France, pero todo lo que está sucediendo va en esa línea”, afirma.

Cerrada la crisis y abierto un ciclo de inversión en el sector, la moda española se prepara para una nueva fase en la que los recursos estén a disposición de los ejecutivos más brillantes, aquellos que han llevado a la moda española hasta su situación actual. Si saben sacarle provecho a estos recursos, tal y como apuntan fuentes de un grupo de capital riesgo, no cabe duda de que los fondos volverán para segundas y terceras rondas de inversión, hasta que España se convierta en capital y centro de decisión de muchos de los grandes jugadores de la moda internacional de las próximas décadas.

Contenido relacionado

24 abr 2024 - 05:00

24 abr 2024 - 05:00

Últimas noticias

24 abr 2024 - 05:00

24 abr 2024 - 05:00