El Mapa de la Moda (X): Los líderes de la industria auxiliar

8 jul 2015 - 04:40

Décima entrega de la edición de 2015 de la serie El Mapa de la Moda, un especial que Modaes.es elabora anualmente con el objetivo de convertirse en una guía para conocer cuáles son los principales actores del negocio de la moda en todo el mundo. Segmentado por sectores, El Mapa de la Moda es un documento de consulta para los empresarios, directivos y profesionales del negocio de la moda y de sus sectores auxiliares.

Patrocinado por la compañía logística Logisfashion, El Mapa de la Moda realiza en este séptimo artículo de la serie de 2015 un recorrido por los principales grupos internacionales de calzado. Todos los miércoles, Modaes.es ha ido abordando un nuevo segmento y en su última edición tratará el ecommerce.

Cada capítulo de El Mapa de la Moda figurará en Modaes.es como un artículo de análisis, para más tarde pasar a formar parte de un Dossier de consulta disponible en la tienda online de Modaes.es.

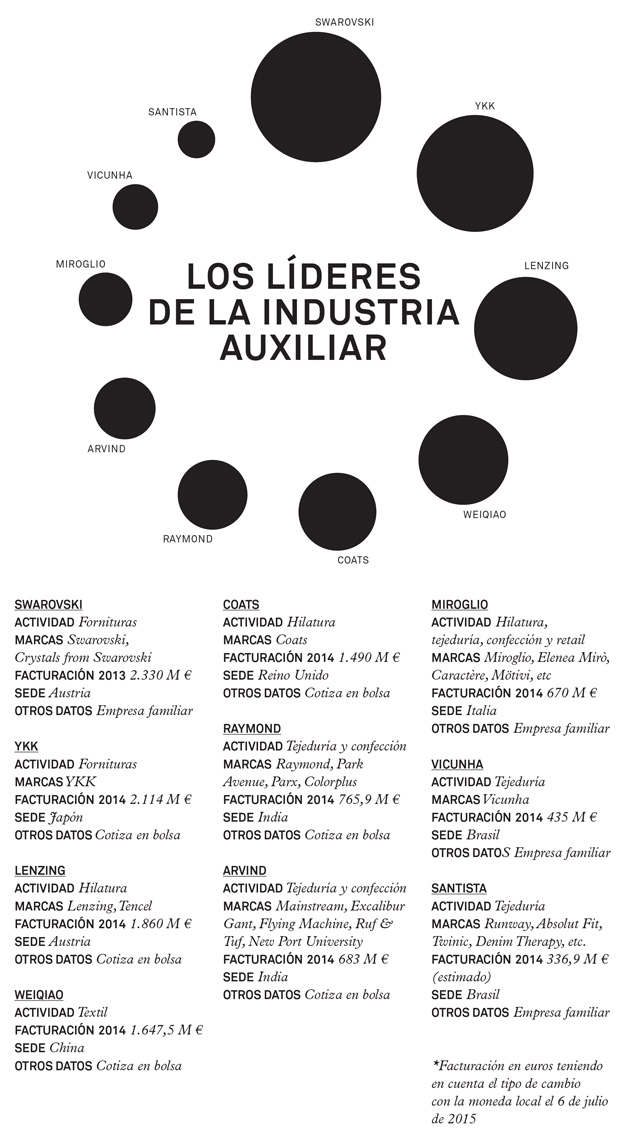

La industria auxiliar sigue dominada con claridad por el gigante austriaco del cristal tallado Swarovski, uno de los principales proveedores mundiales de fornituras. En esta ocasión, le sigue el fabricante japonés de cremalleras, YKK, que ha adelantado en el ránking al productor de viscosa Lenzing, que encadena varios ejercicios de retrocesos en su cifra de negocio por los bajos precios en el segmento de las materias primas.

En la actual edición del ránking, han entrado la compañía china Weiquiao y las indias Raymond y Arvind, al tiempo que han salido los fabricantes de hilo sintético Invista y Hyosung, así como el tejedor italiano Loro Piana, ante la dificultad de conocer su cifra de negocio. El grupo estadounidense Invista, propietario del elastómero Lycra, no hace pública su cifra de ventas; el conglomerado coreano Hyosung, por su parte, tampoco publica el negocio de su división textil, donde se encuentra la fibra elástica Creora. LVMH, por su parte, tampoco publica la facturación anual del fabricante de tejidos Loro Piana, que adquirió en 2013.

En la clasificación se mantiene también la británica Coats, que en 2015 se deshizo del negocio de hilos para manualidades en Europa; la italiana Miroglio, y la brasileña Vicunha. Por último, Tavex abandona el ránking a favor de Santista. Tras deshacerse la fusión entre Tavex y Santista, la compañía española (ahora en manos del fondo Aurelius) mantiene el nombre, mientras que el negocio en Brasil recupera el nombre original de Santista. Después de escindir la actividad en Europa, que genera 45 millones de euros, se calcula que Santista mantiene en su mercado original un negocio de 337 millones de euros.

Junto con estas diez empresas, existen en el mercado grupos industriales de gran volumen, sobre todo en Asia, en países como China, Turquía, India o Paquistán, de los que se desconoce su cifra de ventas y se hace difícil saber cuál es su posición en el ránking de los líderes del sector.

1. SWAROVSKI

Swarovski es un grupo industrial con más de un siglo de trayectoria y más de 25.000 empleados, cuyo negocio se basa en la producción de cristal tallado. Todavía en manos de la familia fundadora, la empresa registró en 2013 (los últimos datos disponibles) una cifra de negocio de 3.050 millones de euros, de los cuales 2.330 millones corresponden al negocio de cristal. En 2013, la compañía disminuyó un 1% su facturación total y un 2,1% la del cristal. El grupo cuenta con más de 2.400 tiendas en el mundo y fábricas en Austria, China, República Checa, India, Liechtenstein, Tailandia y Estados Unidos. A finales del año pasado, Swarovski reorganizó su división industrial para elevar el posicionamiento de marca y sustituyó la denominación Swarovski Elements, que hasta entonces designaba el negocio del grupo de venta al por mayor a terceros, por Crystals from Swarovski.

2. YKK

YKK Corporation es el mayor proveedor de cremalleras, cierres y otro tipo de fornituras a nivel global. La compañía japonesa, con sede en Tokio, tiene presencia en todo el mundo a través de casi noventa sedes internacionales. La filial española del grupo se encuentra en Barcelona, donde opera con una plantilla de una treintena de personas. En España, YKK cuenta también con una planta de producción en Tortosa (Tarragona), una de las trece con las que sigue fabricando en Europa. La compañía, cuyos orígenes se remontan a 1934, opera también en los sectores de elementos arquitectónicos e ingeniería.

3. LENZING

Lenzing es el principal grupo productor y distribuidor de viscosa en el mundo. La compañía austríaca acumula tres ejercicios de caída de la cifra de negocio, después de cerrar 2011 con ventas récord. La evolución del valor del algodón y del resto de materias primas textiles tiene una repercusión directa en su negocio, que a pesar de reducir facturación, continúa elevando las ventas en volumen. El grupo cerró 2014 con pérdidas de 14,2 millones de euros, frente al beneficio de 30,6 millones de euros del ejercicio anterior. La empresa se encuentra en la actualidad en pleno proceso de reestructuración. El último plan de reducción de costes, que Lenzing puso en marcha a finales de 2013, le permitió ahorrar cien millones de euros el año pasado y espera ahorrar otros 160 millones de euros más hasta 2016. La empresa asegura que será difícil remontar las ventas en 2015 ante las evolución que siguen marcando los precios de las materias primas.

4. WEIQIAO

Weiqiao es uno de los gigantes chinos del textil. La compañía, con sede en la localidad del mismo nombre, cuenta con cuatro centros de producción en la provincia de Shandong, que emplean a una plantilla de 74.000 personas. El grupo está especializado en la fabricación de hilados y tejidos de algodón, que distribuye sobre todo en el mercado chino, que copa el 53% de sus ventas. En 2014, la empresa cerró con un volumen de negocio de 11.211 millones de yuanes (1.647,5 millones de euros) y un beneficio neto de 308 millones de yuanes (45,3 millones de euros). Uno de los principales mercados de Weiqiao es el denim, del que produce 76 millones de metros al año.

5. COATS

Coats es una compañía histórica de la industria textil británica. La empresa, cuyos orígenes se remontan a 1750, lidera el segmento de hilatura, está presente en más de setenta países y cuenta con una plantilla que supera los 20.000 trabajadores. A principios de 2015, el grupo se deshizo del negocio de hilos para manualidades en la región Emea (Europa, Oriente Medio y África), que compró el fondo alemán Aurelius. La empresa, que abandonó los números rojos en 2013, mejoró su resultado neto en 2014 un 21%, tras registrar un beneficio de 45 millones de libras (39,7 millones de euros). Por otro lado, el grupo ha reforzado su estructura con la compra de la compañía GSD Corporate, especializada en software para la gestión de la cadena de suministro.

6. RAYMOND

Raymond es uno de los mayores grupos del textil en India. La compañía produce tejidos y prendas para terceros, pero también para sus propias marcas, que ha ido desarrollando en los últimos años y para las que ya ha creado cadenas de tiendas en su país de origen. Fundado en 1925, el grupo ha impulsado su crecimiento en los últimos convirtiéndose en un conglomerado de empresas propias y joint ventures (empresas conjuntas). En 2014, Raymond creció un 17% en relación al año anterior, con una cifra de negocio de 54.280 millones de rupias (765,9 millones de euros). La empresa obtuvo el pasado ejercicio un beneficio neto de 1.130 millones de rupias (15,9 millones de euros), un 5% superior al de 2013.

7. ARVIND

Arvind es otro de los gigantes indios del textil. Igual que su competidora Raymond, la compañía india produce tejidos a la plana y confecciona prendas. El grupo opera también en la distribución, a través de su filial Arvind Lifestyle Brands. La compañía concluyó 2014 con ventas de 47.755 millones de rupias (673,8 millones de euros) y un resultado neto de 3.614 millones de rupias (51 millones de euros). Arvind es el socio local en India de muchas de las empresas occidentales que optan por aterrizar en la India, como Gap, Calvin Klein o Uniqlo, entre otras.

8. MIROGLIO

Miroglio, cuyos orígenes se remontan a finales del siglo XVII, es uno de los grandes grupos industriales de Italia y Europa. La compañía es de las pocas que ha logrado dar flexibilidad a una estructura vertical. El grupo controla toda la cadena de valor de la producción y la distribución, desde la fabricación de hilatura hasta el desarrollo de sus propias marcas de moda y su distribución a través de cadenas propias de tiendas. En 2012, la empresa culminó un profundo proceso de reestructuración, que concluyó un año después con el nombramiento del nieto del fundador, Giuseppe Miroglio, como presidente ejecutivo. El pasado junio, falleció Carlo Miroglio, artífice junto a su hermano Franco, del desarrollo de la empresa en las últimas décadas. En la actualidad, la empresa opera en 34 países a través de 49 sociedades.

9. VICUHNA

Vicuhna es uno de los mayores grupos textiles especializados en la producción de denim. La compañía brasileña, que concentra la mayor parte de su negocio en la región latinoamericana, opera en Europa a través de una filial situada en la localidad suiza de Gland. La familia Steinbruch, fundadora de la empresa, recuperó el control del grupo a finales de 2013 a través de una opa sobre el capital que cotizaba en la bolsa de Sao Paulo. Vicuhna lleva cuarenta años en el mercado, cuenta con una plantilla de 7.600 personas y centros de producción en Brasil, Ecuador y Argentina. La empresa acaba de poner en marcha una oficina en Bangaldesh y estudia reabrir la que había tenido en Nueva York para reforzar su actividad fuera de Brasil.

10. SANTISTA

Una vez deshecha la fusión con Tavex, la brasileña Santista recupera su nombre original, que había quedado en desuso durante los años en que ambas empresas fueron de la mano, entre 2006 y 2015. Camargo Correga, el que fuera accionista mayoritario en la empresa conjunta se deshizo de sus negocios en México, que vendió al grupo local Siete Leguas, y en Europa, que pasó a manos del fondo alemán Aurelius, para replegarse y concentrar de nuevo su actividad en Brasil. A pesar de haber reducido tamaño, la compañía continúa siendo uno de los mayores grupos especializados en la producción de denim del mundo.Contenido relacionado

15 jul 2015 - 04:54

1 jul 2015 - 04:53

24 jun 2015 - 04:53

17 jun 2015 - 04:53

Últimas noticias

19 abr 2024 - 12:26

19 abr 2024 - 11:53