El Mapa de la Moda 2017 (IX): Los grandes de la industria auxiliar

Detrás de los grandes operadores de moda se encuentra un entramado de grupos industriales responsables de la producción de hilados, tejidos y prendas. Gigantes chinos lideran este ránking, donde europeos y estadounidenses mantienen aún el pulso.

28 jun 2017 - 04:52

Por sexto año consecutivo, Modaes.es se adentra en la serie El Mapa de la Moda. A lo largo de once semanas, El Mapa de la Moda realizará un recorrido por los principales operadores del mundo del negocio de la moda.

Patrocinado por Kendu, empresa especializada en el desarrollo de soluciones para retail, El Mapa de la Moda es un documento que Modaes.es elabora anualmente con el objetivo de convertirse en una guía para conocer cuáles son y cómo trabajan los principales actores del negocio.

Segmentado por sectores, El Mapa de la Moda es un documento de consulta para los empresarios, directivos y profesionales del negocio de la moda y de sus sectores auxiliares. Cada capítulo figurará en Modaes.es como un artículo de análisis, para más tarde pasar a formar parte de un Dossier de consulta disponible en Modaes.es.

China ha tomado el liderazgo en la industria global del textil y la confección. Pese a

frenar sus ritmos de crecimiento en los últimos años, las empresas chinas del sector conservan sus posiciones en el ránking de los mayores grupos de la industria auxiliar de la moda. No obstante, compañías estadounidenses y europeas mantienen aún el pulso para defender su sitio en este mercado, que traza redes cada vez más descentralizadas y complejas.

El proveedor chino Li&Fung lidera con autoridad esta clasificación, en la que faltan otros titanes chinos del sector a los que es difícil seguir el rastro. Es el caso de Shianjiazhuang Changshan Textile, especializada en la industria algodonera, con una cifra de negocio de alrededor de 1.600 millones de dólares anuales, o Crystal Group, proveedor de H&M o Gap, veinte fábricas de confección en China y el sudeste asiático, y con más de 60.000 empleados, cuya cifra de negocio se sitúa en torno a los 1.700 millones de dólares.

Tampoco aparece en el ránking Invista, uno de los mayores productores mundiales de hilos sintéticos, o su competidor coreano Hyosung, ante la falta de cifras sobre sus ventas en el negocio textil. Por otro lado, quedan a las puertas de entrar en este top ten gigantes indios como Raymond o Arvind.

Evolución 2016

Li&Fung, con sede en Hong Kong, finalizó el ejercicio 2016 con una caída del 35,4% del beneficio, hasta 223 millones de dólares. La empresa disminuyó un 11% su cifra de negocio, que pasó de 18.831 millones de dólares en 2015 a 16.761 millones de dólares en 2016.

El grupo se vuelca ahora en una profunda reestructuración de su negocio después de constatar que la caída de su facturación se debe a un enfriamiento de las redes globales de aprovisionamiento. En este sentido, el gigante chino de las compras justifica el descenso de su facturación por unos programas de suministro mucho más conservadores, un débil incremento de los precios y el impacto de la divisa.

El año pasado, el grupo cerró la venta de su unidad de distribución, que concentraba bajo su filial LF Asia y que gestionaba la comercialización en el continente asiático para Coty, Procter&Gamble o Sanofi, tenía sede Zúrich (Suiza) y oficinas en cuarenta países. La operación responde a la estrategia de la compañía de reordenar y simplificar su negocio para centrarse en su actividad principal, el comercio y el aprovisionamiento.

Por otro lado, la compañía continuó engrosando Global Brands, su spin off de licencias, con nuevas adquisiciones. En 2016, el grupo se hizo con el control de la marca del rapero Puff Daddy.

Origen y estructura

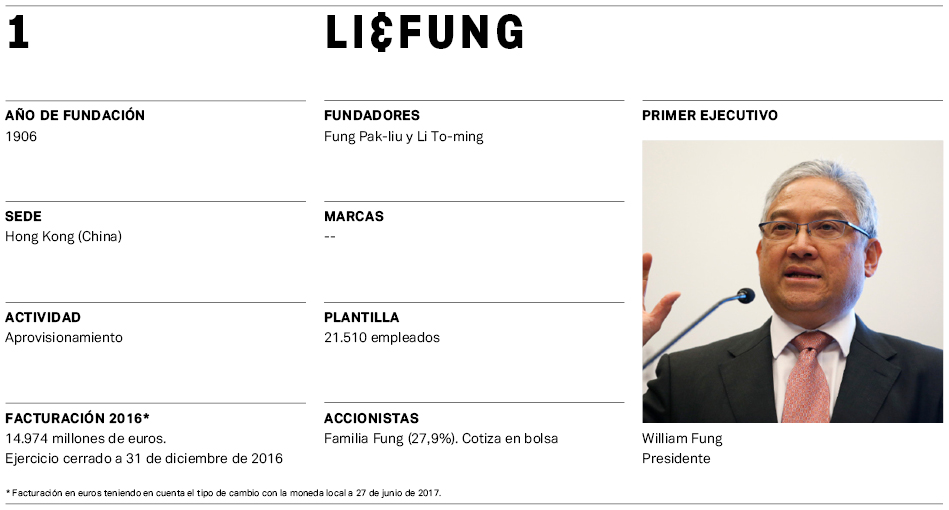

Li&Fung, el mayor proveedor mundial de prendas de vestir para los gigantes mundiales de la distribución, sitúa sus orígenes en 1906. Fundada en la localidad de Guagzhou, el grupo tiene en la actualidad su sede en Hong Kong, emplea a 22.000 trabajadores en todo el mundo, cuenta con más de 250 oficinas en 40 países, y cotiza en bolsa.

La empresa fue fundada por Fung Pak-liu, un profesor de inglés, y Li To-ming, un comerciante local cuya familia era propietaria de una tienda de porcelana. Los inicios de Li&Fung se volcaron en este ámbito, en el comercio de porcelana y artesanías en jade y seda, entre China y Estados Unidos. A finales de la década de los treinta, el hijo de Fung abrió oficinas en Hong Kong y, poco después, el socio de su padre le vendió sus acciones, dejando la compañía en manos de la familia Fung. En la década de los cincuenta, y a raíz del embargo de Naciones Unidas sobre China, Li&Fung extendió desde Hong Kong su negocio de comercio internacional a todo tipo de bienes de consumo.

En la década de los setenta, la tercera generación de la saga Fung, formados ya en Estados Unidos, modernizaron la compañía y aprovecharon el traslado de la producción hacia países asiáticos low cost para sentar las bases de su negocio de aprovisionamiento global. La empresa, que saltó al parqué en 1973, aceleró su desarrollo en la década de los noventa a golpe de talonario.

En la última década, Li&Fung ha ido digiriendo este tamaño, centrándose de nuevo en su actividad central, separando así el aprovisionamiento de la logística. En 2014, segregó su división de licencias, con la creación de Global Brands y, en 2016, vendió su negocio de distribución a Dah Chong Hong.

Evolución 2016

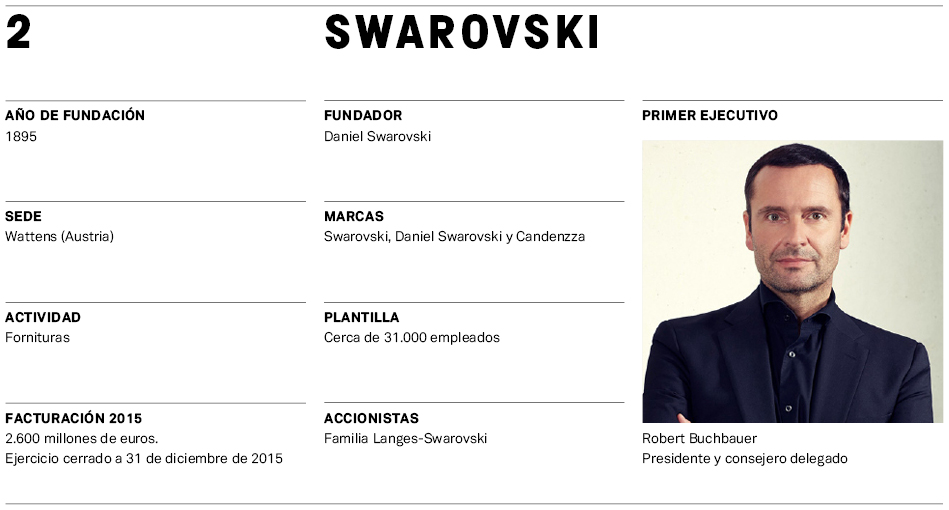

Swarovski ha continuado su línea ascendente. La empresa cerró 2015, el último ejercicio del que ha publicado resultados, con un resultado de 3.370 millones de euros, de los cuales 2.600 millones de euros correspondieron a la división de cristal. Del total de 31.000 empleados del grupo, más del 80% están vinculados también a su área de negocio industrial.

El año pasado, la compañía austriaca anunció un plan de inversión 500 millones de euros en sus fábricas de la región del Tirol (Austria) hasta 2020 con el propósito de potenciar su capacidad productiva. Cerca de cien millones de euros de este plan se destinarán a la construcción de la fábrica de tallado más avanzada en la localidad de Wattens.

Swarovski puso en marcha nuevo proyecto estratégico después de echar el cierre a su planta en China y en la República Checa para concentrar sus operaciones productivas en Austria.

Origen y estructura

El joyero checo Daniel Swartz, originario de la región de Bohemia, patentó una máquina eléctrica de corte de cristal, que le permitió producirlo de manera industrial y con costes más bajos. Más adelante, Swartz cambió su apellido a Swarovski. En 1895, Swarovski, junto con Armand Kosman y Franz Weis, fundó la compañía, llamada originariamente A. Kosmann, Daniel Swartz&Co. Se situaron en la localidad austriaca de Wattens, ubicada en los Alpes, para aprovechar la energía hidroeléctrica.

Más adelante, Hollywood catapultó la popularidad del cristal tallado de Swarovski. Tras la Segunda Guerra Mundial, la compañía diversificó y dio un paso más allá de la joyería para entrar en los ámbitos de la óptica, de la iluminación e incluso la moda y la decoración.

En la década de los ochenta, la empresa entró en el negocio del retail e inició la apertura de sus primeras tiendas, la primera de las cuales situó en la londinense Old Bond Street. En los últimos años, el grupo ha acelerado la diversificación entrando en la relojería, la perfumería y lanzando incluso su propia marca de joyerías Cadenzza.

En la actualidad, el grupo Swarovski se compone de tres divisiones: Swarovski Optik, para la producción de instrumentos ópticos de alta precisión; Tyrolit, para la fabricación de maquinaria de precisión, y Swarovski Crystal Business, de diseño, producción y venta de cristal tallado.

La compañía, que sigue en manos dela familia fundadora, opera en cerca de 170 países y regiones, y cuenta con centros de producción en Austria, India, Liechtenstein, Tailandia, Vietnam, Serbia y Estados Unidos.

Al frente del grupo está Robert Buchbauer, presidente del consejo de administración y consejero delegado de la división de bienes de consumo, además de representante de la quinta generación de la familia fundadora.

Evolución 2016

A lo largo de 2016, YKK extendió la capacidad productiva de su fábrica en Vietnam con el propósito de acelerar su expansión en el mercado asiático. En total, el grupo cuenta en la actualidad con una capacidad de producción de 10.000 millones de cremalleras anuales. Por otro lado, la compañía puso en marcha un primer showroom en Londres para de tender la mano al resto de actores de la industria de la moda.

El grupo, que también cuenta con negocios vinculados a la construcción y a la producción de maquinaria, concluyó 2016 con ventas de 741.900 millones de yenes (5.945 millones de euros). Sólo la división de cremalleras facturó en el último ejercicio un total de 326.600 millones de yenes (2.617 millones de euros). El conjunto de su cifra de negocio creció un 2,9%, mientras que su división de cremalleras ascendió un 4,3%.

YKK ha trazado ahora un plan de negocio para los próximos años en el que se ha marcado como objetivo el desarrollo de nuevos artículos orientados a un segmento de mercado medio-alto y alto. En este sentido, ha creado un equipo específico para I+D en Shanghái y estudia ir reforzando sus filiales en todo el mundo en esta misma línea.

Origen y estructura

La cremallera fue un invento estadounidense, pero es YKK, una compañía japonesa, la que lidera desde hace décadas el mercado. Fundada en 1934 por Tadao Yoshida, la compañía es el principal proveedor mundial de cremalleras para la industria de la moda. YKK es el acrónimo de Yoshida Kogyo Kabushiki (Yoshida Centro de Producción, en japonés). Además de la división de cremalleras, YKK cuenta con una división de materiales arquitectónicos y otra de maquinaria e ingeniería.

El grupo opera en 71 países a través de 114 sociedades. Sólo en Japón, YKK suma 24 empresas, mientras que las noventa restantes se distribuyen en el resto de las regiones en las que está presente.

Para abordar su plan de crecimiento, la empresa ha destinado una fuerte inversión en los últimos años dedicada a reforzar su estructura productiva en Asia y, en particular, en China. La compañía empezó a construir en 2014 una nueva planta en Vietnam. YKK cuenta por ahora con tres fábricas de cremalleras y sus componentes en Japón y 64 más en el extranjero. En España, por ejemplo, cuenta con una factoría en Tarragona.

Al frente de la empresa se encuentra Tadahiro Yoshida, presidente, consejero delegado e hijo del fundador de la compañía. El ejecutivo tomó las riendas de la compañía después de fallecer su padre en 1993. La familia Yoshida cuenta con el 31% de las acciones del grupo. El resto del capital cotiza en bolsa desde prácticamente el inicio de la empresa.

Evolución 2016

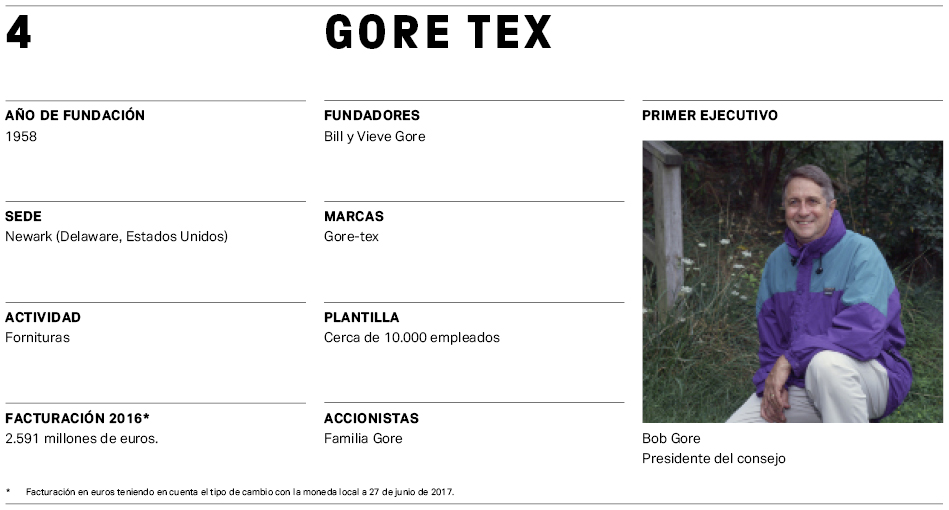

WL Gore&Associates cerró 2016 con ventas de 2.900 millones de dólares (2.591 millones de euros), en línea con la facturación de ejercicios anteriores. La compañía reforzó en 2016 su estructura con el fichaje de un ejecutivo de General Motors, Ewers zum Rode, para pilotar el área de estrategia global para marca y cosumo.

El grupo también amplió su acuerdo con la taiwanesa Formosa Taffeta para elevar su producción. Junto con su socio taiwanés, la compañía estadounidense puso en marcha una nueva factoría de 3.000 metros cuadrados en la localidad de Douliu.

Origen y estructura

La historia de la membrana de Gore Tex empezó en el sótano de la vivienda familiar de Bill y Vieve Gore en 1958. El matrimonio puso en marcha la empresa WL Gore&Associates que, en un primer momento, se enfocó al mercado de la electrónica. Bill decidió emprender entonces su propio negocio después de haber trabajado 16 años en el gigante estadounidense Dupont.

La compañía dio un vuelco diez años después con el descubrimiento por parte de Bill y su hijo Bob de un nuevo polímero que facilitó el desarrollo de nuevos productos impermeables y, a la vez, transpirables, para su aplicación en electrónica, componentes industriales e implantes médicos, pero también en prendas de vestir. La familia Gore construyó entonces su primera factoría en el estado de Delaware, que todavía mantienen.

En la actualidad, el grupo factura cerca de 3.000 millones de dólares anuales y cuenta con una plantilla de más de 10.000 empleados en todo el mundo. WL Gore&Associates, que continúa en manos de la familia, suma oficinas en más de 25 países y centros de producción en Estados Unidos, Alemania, Reino Unido, China y Japón.

Al frente de la empresa se encuentra la ejecutiva Terri Kelly, que asumió el cargo de consejera delegada en 2008. Kelly se incorporó al grupo en 1983 y había ocupado desde entonces diferentes puestos en la división de tejidos. Bog Gore continúa involucrado en la compañía como presidente del consejo de administración.

Evolución 2016

GIII Apparel Group cerró 2016 con una cifra de negocio de 2.386 millones de dólares (2.132 millones de euros) tras crecer un 1,8%. La compañía redujo a la mitad su beneficio neto respecto al año anterior, hasta situarlo en 51,9 millones de dólares (46,4 millones de euros). La empresa mantuvo su cifra de negocio gracias al tirón del canal multimarca y de la suma del negocio de Donna Karan, que adquirió a mediados de 2016.

En julio de 2016, el grupo cerró esta operación con LVMH por un valor de 643 millones de euros. El año pasado, GIII Apparel Group también amplió su acuerdo de licencia con Tommy Hilfiger para la distribución de varias de sus colecciones en Estados Unidos y Canadá.

Origen y estructura

Los orígenes de GIII Apparel Group se sitúan en 1956, poco después de que Aron Goldfarb llegara a Estados Unidos huyendo de la Segunda Guerra Mundial en Europa. Goldfarb puso entonces en marcha su propio negocio de confección de prendas en el Garment District de Nueva York. Su hijo, y actual consejero delegado, Morris Goldfarb, fue el responsable de engrosar el tamaño del grupo a través de la diversificación y de la deslocalización, que inició en la década de los setenta.

En los ochenta, la compañía lanzó su primera marca, Siena Leather, dio el salto a bolsa e inició su expansión, que aceleró en la siguiente década, cuando selló sus primeros acuerdos de licencia con marcas como Kenneth Cole, Jones New York, Nine West o Cole Haan, además de las ligas nacionales de fútbol americano, baloncesto, baseball y hockey, y más de un centenar de universidades.

Ya en la primera década del 2000, el gran hito del grupo fue la adquisición de las licencias para las colecciones de hombre y mujer de Calvin Klein y de Guess. En los últimos años, GIII ha ido engrosando su cartera de marcas propias a golpe de talonario, con la adquisición de la enseña de baño Vilebrequin, la de calzado G.H.Bass o Donna Karan, además del 49% del negocio de Karl Lagerfeld en Estados Unidos.

En la actualidad, el grupo produce y comercializa sus propias marcas, algunas de ellas a través de cadenas de tiendas, y mantiene el negocio de licencias, que incluye tanto el desarrollo y producción de colecciones como parte de su distribución. En el retail, la compañía contaba a 31 de enero de 2016 con 199 tiendas de Wilsons Leather, 163 de Bass y cinco de Calvin Klein Performance en Estados Unidos.

La empresa trabaja con proveedores externos en China, Vietnam, Indonesia, India, Bangladesh y Latinoamérica, además de mantener una pequeña parte de su producción en Estados Unidos. El grupo cuenta con oficinas en Hong Kong, así como en las localidades chinas de Hangzhou, Nanjing y Qingdao, además de en Vietnam e Indonesia.

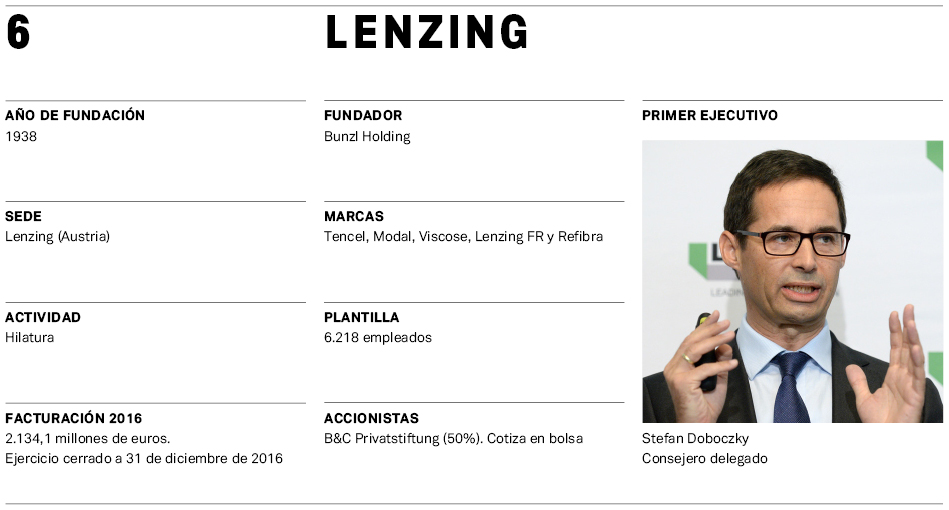

Evolución 2016

Lenzing consolida el arranque de una nueva etapa y deja atrás un periodo de reestructuración. Tras varios años de reordenación del negocio para redireccionarlo hacia la producción de fibras sostenibles y ecológicas, el gigante austríaco de la hilatura concluyó 2016 con un aumento del 8% de sus ventas, hasta superar de nuevo el listón de los 2.000 millones de euros. El grupo disparó un 44% su beneficio neto hasta situarlo en 229,1 millones de euros.

El año pasado fue el primero del nuevo plan estratégico de Lenzing. A lo largo del pasado ejercicio, el grupo volvió a engordar su músculo productivo con fuertes inversiones destinadas a ampliar su capacidad. En este sentido, la empresa invirtió setenta millones de euros en ampliar su fábrica de Tencel en la localidad austríaca de Heiligenkreuz, otros sesenta en la que tiene en la ciudad checa de Pavlov, y otros 275 millones en la construcción de una nueva factoría en la localidad de Mobile, en Estados Unidos.

Por otro lado, la compañía también ha lanzado al mercado Refibra, su primer hilo que no procede de la viscosa, sino que tiene como materia prima residuos textiles. Para el desarrollo de este nuevo producto, Lenzing ha colaborado con el gigante español de la distribución Inditex.

Origen y estructura

Lenzing es el mayor fabricante de viscosa, un derivado de la celulosa, y uno de los mayores de fibra artificial. Sus orígenes se remontan a finales del siglo XIX y están vinculados precisamente a la industria del papel. La planta de la que hoy parte Lenzing la compró en 1935 el grupo Brunzl Holding, uno de los mayores productores europeos en aquel entonces de papel y pulpa.

En los setenta, la empresa también ganó tamaño global con la compra de su competidor en Indonesia, y en los ochenta, dio el salto al parqué. En producto, Lenzing es propietario de Modal, una de las marcas más conocidas de viscosa que la compañía lanzó en los sesenta, y Tencel, que adquirió a su competencia a principios de la década del 2000.

El grupo mantiene su sede central en la localidad austríaca de Lenzing y cuenta con oficinas internacionales en Estados Unidos, China, India e Indonesia. Sus plantas productivas se encuentran en Austria, Reino Unido, Estados Unidos, China e Indonesia. Por otro lado, la compañía cuenta también con una división de plástico en Austria, Alemania, República Checa y Estados Unidos, además de otra de pulpa en República Checa.

Asia es el principal mercado de la fibra de Lenzing, donde genera el 63% de sus ventas. En Europa y Turquía, la compañía genera el 25% de su facturación; en América, el 10%, y en el resto del mundo, el 2%. Por sectores, la moda concentra el grueso de la cifra de negocio del grupo, por delante del ámbito del textil hogar y de los textiles técnicos.

Al frente de la empresa se encuentra Stefan Doboczky, que fichó por la compañía en marzo de 2015 en sustitución a Peter Untersperger, que salió de la compañía después de treinta años de trayectoria profesional en ella y en plena ejecución del último plan de reestructuración del grupo.

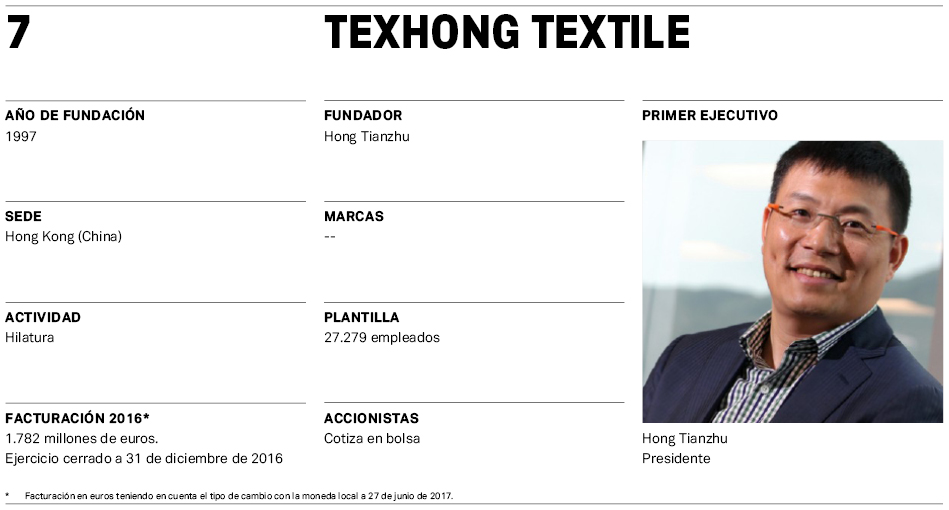

Evolución 2016

Texhong Textile concluyó 2016 con ventas de 13.647,7 millones de yuanes (1.782 millones de euros), un 29,1% más que en el año anterior. La empresa duplicó el año pasado su resultado neto hasta 1.187 millones de yuanes (155 millones de euros). Los bajos precios en los que se movió el algodón en 2016 beneficiaron a la industria algodonera y explican en parte la mejora de los resultados del grupo.

A lo largo del año, la compañía también puso en marcha dos nuevas plantas de hilatura en Vietnam elevando su capacidad productiva hasta 600.000 toneladas anuales. Por otro lado, Texhong Textile ha reforzado su producción de denim en Shandong y Camboya hasta producir hasta tres millones de jeans al año.

Origen y estructura

Texhong Textile es uno de los mayores fabricantes de hilo de algodón de China. La compañía realiza los distintos procesos de la cadena de valor del textil y la confección, desde la hilatura y la tejeduría hasta la producción de prendas. Fundada en 1997, la empresa cuenta con fábricas en China, Vietnam y Camboya. La hilatura es el núcleo central de su negocio.

La producción de hilo genera el 90% de su facturación. La tejeduría aporta el 6% de las ventas, mientras que la confección es responsable del 4% restante. Por mercados, el 87% de la producción de Texhong Textile tiene como destino la propia China aunque cuenta con más de 3.000 clientes en todo el mundo y una red comercial con oficinas en el gigante asiático, Vietnam, Brasil, Turquía, Bangladesh, Japón y Corea del Sur.

El grupo fue fundado en 1997 por el grupo inversor Hong Kong Tin Hong Industrial Limited. Texhong Textile arrancó su producción a partir del alquiler de telares a varias empresas textiles. En el 2000, el proyecto empezó a tomar cuerpo con una alianza con otro grupo industrial, Pujiang Xintian Textile, y la adquisición de otras empresas en quiebra.

A partir de entonces, la compañía fue extendiendo su estructura con la construcción de fábricas propias y oficinas en China y en el extranjero. Detrás de todo este proyecto ha estado el ejecutivo Hong Tianzhu, que continúa al frente de la empresa como presidente y consejero delegado.

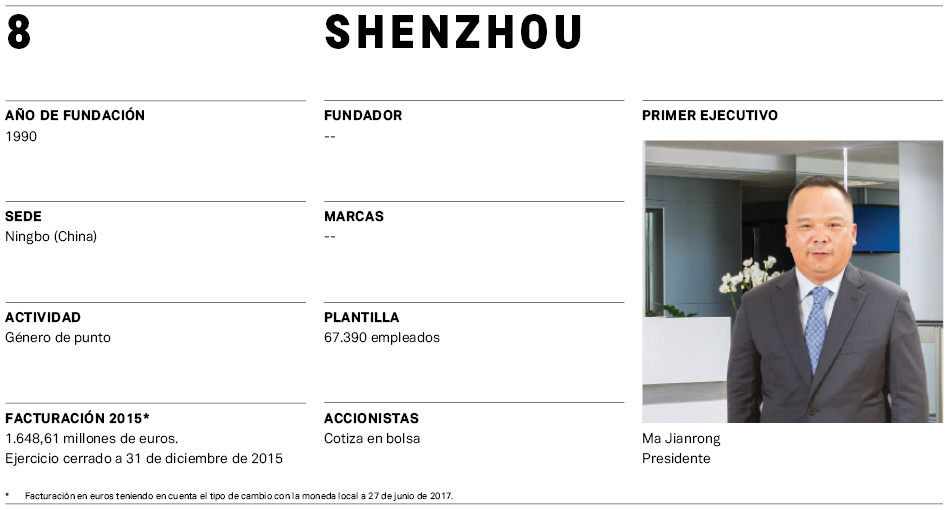

Evolución 2016

A falta de hacer públicos sus resultados correspondientes a 2016, Shenzhou International comunicó ventas por valor de 6.952 millones de yuanes (906,8 millones de euros) en el primer semestre del ejercicio, un 24,6% más que en el mismo periodo del año anterior. El resultado neto de la empresa ascendió en los seis primeros meses del año a 1.450 millones de yuanes (189 millones de euros), un 30% más.

El año pasado, el grupo puso en marcha su nueva fábrica de confección de prendas en Vietnam e inició la construcción de una segunda sólo para tejeduría. Para estas dos factorías, la compañía ha destinado 498 millones de dólares (445 millones de euros).

Por otro lado, la empresa ha reforzado su inversión en la mejora de las instalaciones de sus factorías y de las condiciones laborales de sus trabajadores, como la ampliación de la superficie colindante a su fábrica de Anqing para construir viviendas más amplias para sus empleados.

Origen y estructura

Fundada en 1990, Shenzhou International es el mayor fabricante de tejido y de prendas de punto. La empresa, que tiene entre sus clientes a grupos internacionales como Uniqlo, Adidas, Nike o Puma, entre otros, concentra sus fábricas textiles en la región china de Ningbo y en Vietnam, y las de confección en las localidades chinas de Quzhou y Anqing, y en Camboya. El grupo cuenta además con oficinas en Shanghái, Hong Kong y Osaka (Japón).

Con una capacidad productiva de 270 millones de prendas al año, Shenzhou International cotiza en la bolsa de Hong Kong desde 2005. Las prendas deportivas concentran el grueso de su actividad, aportando el 63,5% de su negocio. Los artículos casual generan el 27,5% de sus ventas, mientras que el íntimo y otros artículos de punto copan el 9% restante.

Por mercados, Japón concentra el 22,6% de sus ventas; Europa, el 18,4%; Estados Unidos, el 12,6%, mientras que China representa ya el 23,7% de su negocio.

Su presidente, Ma Jianrong, fue un operario de la industria textil que a lo largo de su carrera ha ido ascendiendo hasta tomar el mando de una de las mayores empresas textiles de su país. Según Forbes, el ejecutivo ocupa la posición 39 en el ránking de los hombres más ricos de China. El directivo entró en Shenzhou International en 1989 como responsable del departamento de punto.

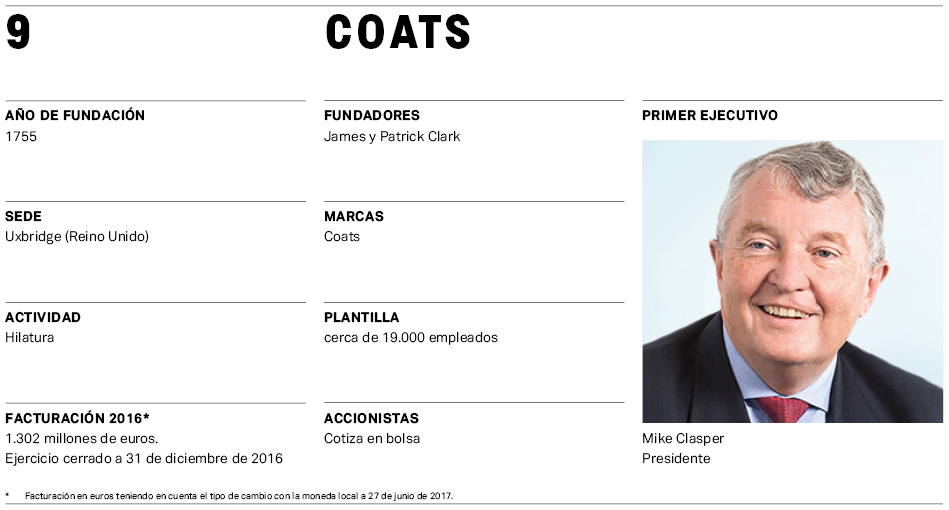

Evolución 2016

Coats registró en 2016 una evolución plana de su negocio, que concluyó con ventas de 1.457 millones de dólares (1.302 millones de euros), y situó su resultado operativo en 153 millones de dólares (137 millones de euros).

A lo largo del año pasado, Coats engrosó su tamaño con la adquisición de la española Gotex, especializada en fibras e hilados de alta tecnología usados en la industria de las telecomunicaciones, la energía, el petróleo y el gas, y la británica Fast Reacts System, especializada en desarrollo de software para la gestión del aprovisionamiento.

Por otro lado, en julio de 2016, la compañía cerró su negocio de labores en Reino Unido, justo un año después de desprenderse de la misma división para toda la región de Europa, Oriente Medio y África (Emea), que compró el fondo alemán Aurelius.

La compañía también remodeló su cúpula tras la salida de su anterior director ejecutivo, Richard Howes. La empresa cambió así de consejero delegado y nombró para el cargo a Rajiv Sharma, hasta entonces responsable de la división industrial del grupo, e incorporó a un nuevo director financiero, Simon Boddie, procedente de Electrocomponents.

Origen y estructura

Coats es uno de los mayores productores de hilo para coser y de fornituras (es el segundo mayor fabricante de cremalleras por detrás de YKK). La empresa es también una de las de mayor trayectoria, fundada en 1755, en plena revolución industrial en Reino Unido, y sus fundadores fueron unos de los pioneros en la producción de hilo de algodón en el país.

En la última década, Coats pasó a manos del grupo inversor escocés Guiness Peat Group, con intereses en múltiples ámbitos. Tras unos años de desinversiones, Guiness Peat Group se quedó sólo con Coats y tomó su nombre en el parqué.

Por regiones, el 35% de las ventas de Coats se genera en América; el 17% en Europa, Oriente Medio y África y el 48% restante, en Asia. El grupo opera en un centenar de países y cuenta con cincuenta fábricas en todo el mundo.

Evolución 2016

Weiqiao Textile continuó retrocediendo en 2015. La empresa disminuyó sus ventas por tercer año consecutivo con un descenso del 13% respecto al ejercicio anterior, hasta 9.765,5 millones de yuanes (1.272 millones de euros). En 2011, la facturación del grupo era prácticamente el doble, superando los 15.200 millones de yuanes (1.983 millones de euros).

Pese a la caída de los ingresos, el grupo triplicó su resultado neto en 2015 hasta 979,3 millones de yuanes (127,7 millones de euros). Por tipo de producto, la tejeduría continuó copando el grueso de las ventas del grupo. En 2015, la producción de tejido generó el 57,6% de los ingresos; la hilatura de algodón, el 34%, y el 8,4% correspondió al denim.

Weiqiao Textile continuó generando el grueso de sus ventas en su mercado local y el resto de países del Sudeste Asiático.

Origen y trayectoria

El emprendedor chino Zhang Shiping fundó en la década de los cincuenta Weiqiao Textile Company, que actualmente es el mayor productor de tejido de algodón en el mundo. La compañía, que hoy pilota la hija del fundador, Zhang Hongxia, ha impulsado su crecimiento en los últimos años gracias al proceso de deslocalización de la producción a China a finales del siglo XX y principios del siglo XXI y al aumento de la demanda interior.

Hongxia, que lleva involucrada en la compañía casi treinta años, tomó la dirección general del grupo con tan solo 27 años. En 2003, cuando la empresa empezó a cotizar en bolsa, la joven directiva tomó el cargo de presidenta sustituyendo a su hermano. La ejecutiva está considerada una de las cinco mujeres más poderosas de China.

Weiqiao Textile Company cuenta con cuatro centros productivos en la región de Shandong que, a su vez, comprenden varias fábricas. La empresa es propietaria de una decena de compañías, como Shandong Luteng Textile, Binzhou Weiqiao Technology Industry Park, Weihai Weiqiao Textile o Shandong Binteng Textile, entre otras. Según datos de la misma empresa, su capacidad productiva es de 394.000 toneladas de hilo de algodón al año; 978 millones de metros de tejido bruto anual, y 76 millones de metros de denim.

La mayoría de los clientes del grupo son gigantes del aprovisionamiento, como la japonesa Itochu o las chinas Fountain Set y Texwinca, además de fábricas de confección en la misma región de Shandong y otras ubicadas en el sudeste del país.

Contenido relacionado

española

12 jul 2017 - 04:51

5 jul 2017 - 04:39

21 jun 2017 - 04:44

14 jun 2017 - 04:47

Últimas noticias

17 abr 2024 - 18:32

17 abr 2024 - 17:58