El Mapa de la Moda 2016 (VI): Los líderes del calzado

8 jun 2016 - 04:45

Por quinto año consecutivo, Modaes.es se adentra en la serie El Mapa de la Moda. A lo largo de once semanas, El Mapa de la Moda realizará un recorrido por los principales operadores del mundo del negocio de la moda.

El Mapa de la Moda es un documento que Modaes.es elabora anualmente con el objetivo de convertirse en una guía para conocer cuáles son y cómo trabajan los principales actores del negocio. Segmentado por sectores, El Mapa de la Moda es un documento de consulta para los empresarios, directivos y profesionales del negocio de la moda y de sus sectores auxiliares.

Patrocinado por Moddo, plataforma omnicanal para el mundo de la moda, el calzado y el deporte, en este sexto capítulo El Mapa de la Moda se adentra en las principales empresas del negocio del calzado en el mundo. Cada miércoles, Modaes.es abordará un nuevo segmento: gran distribución, grandes almacenes, lujo, moda urbana, moda deportiva, moda infantil, industria auxiliar y cosmética y perfumería y ecommerce.

Cada capítulo figurará en Modaes.es como un artículo de análisis, para más tarde pasar a formar parte de un Dossier de consulta disponible en Modaes.es.

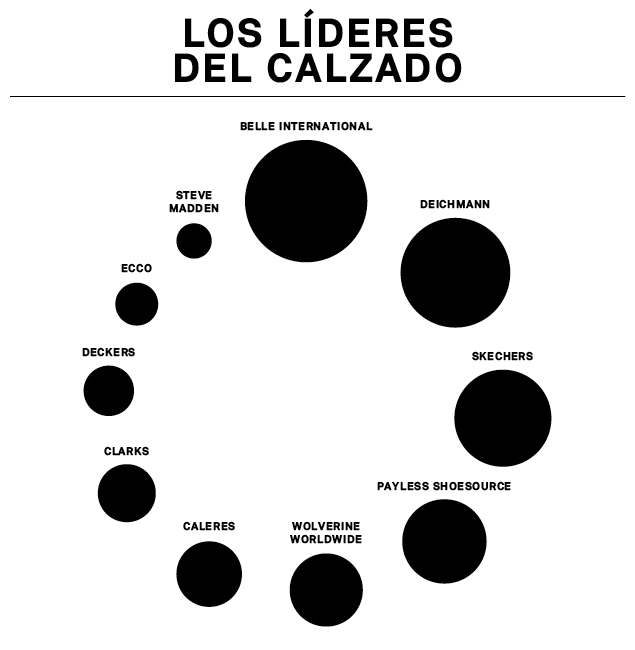

El calzado es un sector que tiende a la concentración, con operadores que ganan tamaño y presencia global. Sin embargo, hay gigantes del sector que por el momento todavía concentran su actividad en su mercado local. Es el caso de la china Belle International, que este año arrebata el liderazgo a la alemana Deichmann, sin tan siquiera salir de su país. A pesar de que el grupo germano ha elevado su cifra de negocio hasta superar la barrera de los 5.000 millones de euros, la compañía asiática ha disparado su crecimiento colocándose por delante.

Las estadounidenses Payless, Wolverine o Steve Madden siguen concentrando también el grueso de su negocio en su mercado de origen, aunque en los últimos años han ido reforzando su presencia internacional. Caleres, por su parte, también centra toda su actividad en Estados Unidos. En el actual mapa del sector, Wolverine y Clarks han perdido posiciones por un freno en su crecimiento. Ambas empresas están inmersas en un proceso de rediseño de su cúpula y su estrategia. Las sneakers de Sckechers, en cambio, han dado el salto a la tercera posición del ránking.

Más allá del top ten del calzado, otros grandes grupos que sitúan su facturación en torno a los mil millones de euros están la también china Daphne International (1.143 millones de euros en 2015); la canadiense Aldo Shoes (1.151 millones de euros); la alemana Wortmann (1.160 millones de euros); la brasileña Alpargatas (996 millones de euros), y la estadounidense Crocs (980,3 millones de euros). La española Tempe, la división de calzado de Inditex, también estaría en este grupo de empresas, tras cerrar 2015 con una cifra de negocio de 1.117 millones de euros.

Belle International Holdings es el mayor grupo de calzado del mundo a pesar de operar sólo en China. La empresa está especializada en la producción, distribución y comercialización de marcas propias y licencias. El grupo es propietario de enseñas como Belle, Staccato, Joy&Peace, Millie’s, JipiJapa, Mirabell, Tata, Teenmix, Senda, Basto, Skap, :15mins o Map by Belle, entre otras. Se calcula que seis de las diez marcas de calzado en piel para mujer más vendidas en China eran de Belle International, según un estudio del China Industrial Information Center de 2013.

Por otro lado, otros gigantes mundiales del calzado tienen a Belle International como su socio en China para sus estrategias de distribución en el país. Entre las marcas que la empresa distribuye en el país se encuentran Bata, Cat, Clarks, Fitflop, Hush Puppies, Mephisto, Merrell, Nike, Adidas, Puma, Converse, Vans o Timberland, entre otras.

Los orígenes de la compañía se sitúan en 1981, cuando Deng Yao fundo la empresa Lai Wah Footwear Trading en la localidad de Shenzhen, la tercera mayor ciudad del país por detrás de Pekín y Shanghái. Belle International empezó a operar como tal diez años después como mayorista de calzado.

En 2004, el grupo dio el salto al retail y atrajo el interés de los inversores internacionales. Tres años después, la compañía dio el salto al parqué y, en su salida, levantó 1.100 millones de dólares en la bolsa de Hong Kong. Aquel fue un año de inflexión para la empresa, que inició una nueva etapa de crecimiento a través de adquisiciones. En 2010, Belle International alcanzó las 10.000 tiendas y en 2013 entró en el ámbito de la moda.

Belle International alcanzó en 2015 una cifra de ventas récord, hasta 40.008,1 millones de yuanes (5.362,4 millones de euros), un 8,7% más que en el año anterior. La cifra de negocio del área de calzado avanzó en el último ejercicio un 3,2%, mientras que en equipamiento deportivo y moda creció un 17,2%. En 2015, Belle International elevó el beneficio neto un 8,2%, hasta 4.763,9 millones de yuanes (638,5 millones de euros).

La empresa organiza su red de distribución a partir de once regiones geográficas a través de las que controla todo el país. La empresa cuenta 20.557 tiendas, de las cuales 14.128 puntos de venta son sólo de calzado y los otros 6.429 de equipamiento deportivo y moda. El grueso del negocio de retail del grupo se concentra en el este, el norte y el sur del país, donde genera el 48% de sus ventas.

En la parte productiva, Belle International cuenta con cinco fábricas en las localidades de Shenzhen, Dogguan, Jianhu y Suzhou. El grupo produce más de cuarenta millones de pares de zapatos al año.

Al frente de la compañía está Sheng Baijiao, que se incorporó al grupo en 1991. Antes de ascender al cargo de consejero delegado, el directivo fue responsable primero de la planificación estratégica. Antes de entrar en Belle International, el ejecutivo trabajó en China Merchants Shekou Industrial Zone Light&Textile Industries Development Company y fue director general de varias empresas vinculadas al sector textil y del calzado. Además de pilotar el mayor grupo de calzado del mundo, Baijiao es vicepresidente de la China Leather Industry Association y presida la Shenzhen Leather and Shoes Association.

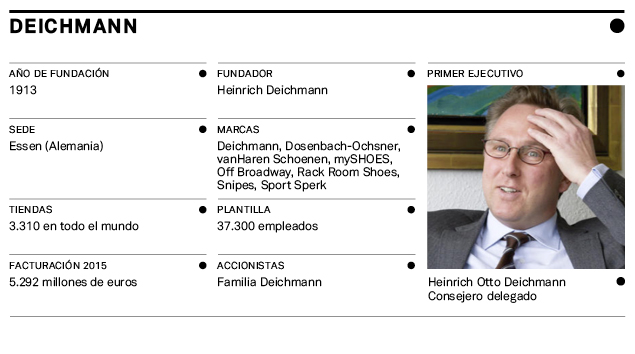

La trayectoria de Deichmann empezó en 1913 en el distrito de Essen-Borbeck cuando Heinrich Deichmann y su esposa Julie pusieron en marcha un taller de calzado. Un siglo y dos generaciones después, la empresa se ha convertido en el segundo grupo mundial del sector. Los primeros clientes del matrimonio Deichmann fueron mineros, que acudían al taller en busca de zapatos baratos. La demanda le hizo dar un salto adelante y convertir el taller en fábrica.

Heinz-Horst Deichmann, el representante de la segunda generación, se incorporó a la empresa en la década de los cincuenta después de finalizar los estudios de medicina. Fue el hijo de los fundadores el que concentró el negocio en la distribución y, ya en la década de los setenta, la empresa contaba con un centenar de establecimientos.

En los ochenta, Deichmann inició su andadura internacional, que empezó por Estados Unidos con la adquisición de la cadena Lerner Shoes, que renombró como Rack Room Shoes. También fue el momento en que empezó a ganar tamaño a través de compras y se incorporó al frente de la empresa su hijo, Heinrich, que aceleró el desarrollo de la compañía. En 2010, la empresa aterrizó en España.

En 2015, el grupo batió también todos sus récords tras mantener el ritmo de crecimiento. La empresa cerró el ejercicio con ventas de 5.300 millones de euros, frente a los 4.900 millones de euros registrados un año atrás. En volumen, la compañía distribuyó en el último ejercicio un total de 172,3 millones de pares de zapatos. Deichmann suma una plantilla de 37.300 empleados tras incrementarla en 1.150 trabajadores más en 2015.

A pesar de tener presencia en 23 países, el grupo continúa generando el 40% de sus ingresos en Alemania, donde tiene 1.391 tiendas. Los 3.710 establecimientos restantes se localizan en Estados Unidos y en Europa, donde la compañía concentra su negocio. La empresa continúa creciendo a base de adquisiciones y, a principios de 2016, el grupo cerró la compra de la cadena deportiva alemana Sperk, que tiene doce tiendas en el país.

Para 2016, Deichmann planea la apertura de 168 establecimientos, para lo que contempla una inversión de 233 millones de euros. Alemania agrupará casi la mitad de estos nuevos puntos de venta y de la inversión. Por otro lado, el grupo ha reforzado su presencia en Reino Unido, donde entró hace quince años y tiene 85 tiendas, con el traslado de su oficina central a un nuevo espacio mayor. En España, la compañía introdujo el año pasado su cadena de sneakers Snipes.

Para la gestión de la mercancía en Europa, la compañía cuenta con cuatro centros de distribución sólo en Alemania y otros cinco en el resto de Europa, en Holanda, Suiza, Eslovaquia, Gran Bretaña y Polonia.

El actual heredero del imperio Deichmann está en la lista Forbes de los hombres más ricos del mundo y ocupa la posición número 18 entre los multimillonarios alemanes. Formado en la Universidad de Colonia, el representante de la tercera generación de la saga fue director general de la empresa entre 1989 y 1999 para tomar luego el cargo de consejero delegado. Su padre falleció en octubre de 2014.

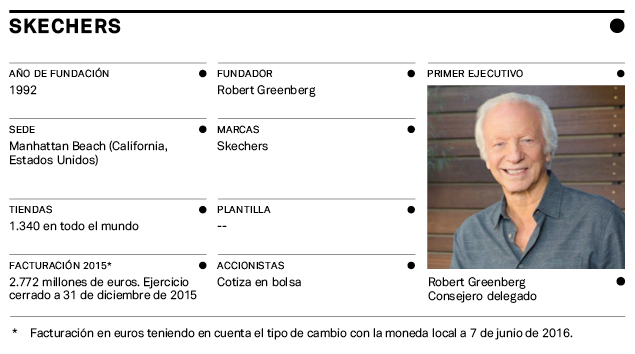

Robert Greenberg, un veterano en el negocio de la distribución del calzado en Estados Unidos, puso en marcha Skechers después de haber lanzado al mercado la marca también de calzado LA Gear, que en 1990 registró ventas por 900 millones de dólares y que su fundador vendió en 1992. El empresario estadounidense creó entonces Skechers como una compañía de distribución de las botas británicas Dr Martens, con quien lanzó su primera colección en 1995, de botas y sneakers.

Skechers fue considerada en la década de los noventa como una de las empresas de más rápido crecimiento en retail. La empresa producía ya entonces sus colecciones en China, México, Brasil y Rumanía, que más tarde vendía en los principales retailers del país, como Macy’s o Nordstrom. A finales de la década, la compañía ya contaba con una facturación superior a los 400 millones de dólares e inició su expansión internacional.

En 2015, la compañía cerró el ejercicio marcando otro resultado neto. La empresa disparó un 32% sus ventas, hasta 3.147 millones de dólares (2.771,7 millones de euros). El grupo también elevó un 67% su beneficio neto respecto a 2014, hasta ganar 231,9 millones de dólares (204,2 millones de euros).

El pasado año, Skechers también rebasó la barrera de los 1.300 establecimientos, de los cuales gestiona de manera directa una tercera parte. Para el ejercicio de 2016, la compañía contempla poner en marcha cerca de 340 puntos de venta nuevos, con los que alcanzaría las 1.650 tiendas. Los planes de la empresa para este año pasan por acelerar su expansión internacional y mantener el crecimiento a doble dígito. China es uno de los países donde el grupo prevé un mayor crecimiento.

Con sede en Manhattan Beach, en el estado de California, Skechers opera en la actualidad en 120 países. La empresa controla la mayor parte de su presencia internacional, aunque hay una serie de regiones en las que actúa de la mano de un socio local, como es el caso de Asia. Por otro lado, la compañía también tiene filiales en Canadá, Japón, Latinoamérica y en Europa.

Greenberg, de 76 años, continúa al frente del grupo. El empresario, hijo de un tendero, puso en marcha su primera empresa con 22 años. Pese haber creado dos gigantes del calzado en Estados Unidos, Greenberg empezó de cero y siempre ha vinculado su carrera a poner en marcha negocios vinculados a la distribución y comercialización de artículos importados.

El empresario dio el salto al calzado tras ganar tres millones de dólares con la licencia para vender cordones de zapatos de la película ET El Extraterrestre. El emprendedor invirtió aquel capital en el desarrollo de LA Gear.

Todos sus seis hijos e incluso un nieto están involucrados en Skechers. De hecho, su hijo Michael es el que se perfila como su sucesor al frente de la compañía y fue el que orquestó la salida a bolsa de la empresa.

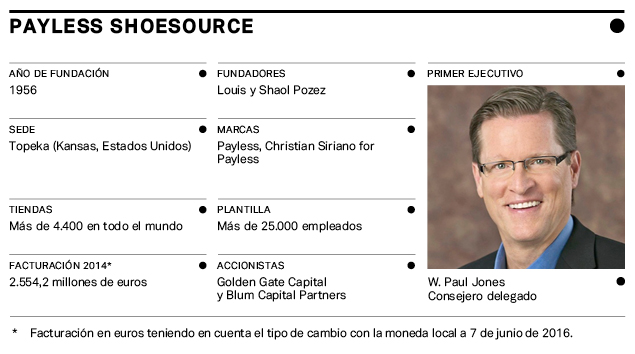

Payless Schoesource es uno de los mayores retailers de calzado de Estados Unidos, con más de 4.400 tiendas ubicadas sobre todo en su mercado local y en algunos países de Latinoamérica. La empresa se ha construido bajo el modelo low cost, con un fuerte control sobre el aprovisionamiento, el inventario, la rotación y los costes. En sus inicios, ninguno de los pares que vendía superaba los tres dólares.

Fundada a mediados de la década de los cincuenta por los primos Louis y Shaol Pozez como Pay-Less National, la compañía se expandió con rapidez a través de la apertura de establecimientos. En 1962, la empresa cambió de nombre a Volume Shoe Corporation y, a finales de los setenta, se vendió a la cadena estadounidense de grandes almacenes May Department Stores Company. En 1991, el grupo se rebautizó con el nombre actual Payless Shoesource.

Hace cuatro años, Golden Gate Capital y Blum Capital Partners, junto con Wolverine Worldwide (otro de los gigantes del sector) compraron la empresa en una operación que ascendió a 2.000 millones de dólares y la asimilación de la deuda. La adquisición también contemplaba el negocio de aprovisionamiento de la empresa Collective Brands.

Payless Shoesource concluyó 2014 con ventas de 2.900 millones de dólares (2.554,2 millones de euros), según los últimos datos facilitados por la empresa. La compañía emplea a más de 25.000 trabajadores en todo el mundo. La empresa cuenta en la actualidad con una red de más de 4.000 establecimientos, pero llegó a superar los 5.000 en la primera década del 2000.

Fue también con el inicio de siglo cuando la empresa dio el salto internacional, primero abordando el mercado canadiense y, en una segunda fase, el latinoamericano. Además de tener una fuerte presencia en su mercado local, la compañía tiene tiendas propias en Estados Unidos, Canadá y Australia, y opera en Latinoamérica de la mano de socios locales.

El grupo cuenta con una fuerte presencia en países como Nicaragua, República Dominicana, Honduras, Guatemala, El Salvador, Costa Rica, Colombia, Perú, Paraguay y Uruguay. En Europa, África y Asia, la compañía expande su negocio con tiendas franquiciadas. En el continente europeo, Payless todavía no tiene tiendas, pero sí ha empezado a operar en varios países africanos y asiáticos, como Marruecos, Gana, Egipto, Jordania, Arabia Saudí, Corea del Sur, India, Tailandia, Vietnam, Malasia o Indonesia, entre otros.

La compañía gestiona su aprovisionamiento a través de la sociedad Collective Brands, que también tiene acuerdos de licencia para la producción de otras marcas. La compañía gestiona la producción de todas las marcas de Wolverine Worldwide.

Al frente de la compañía se encuentra, desde 2012, Paul Jones, con una experiencia de más de 25 años en puestos directivos. Antes de incorporarse a Payless, el ejecutivo fue presidente y consejero delegado de otro retailer estadounidense, Shopko, y alcanzó la vicepresidencia en general merchandise en Sears y en Kohl’s. MBA por la Universidad de Oregón, Jones inició su carrera profesional precisamente en May Department Stores, el anterior propietario de Payless.

Los orígenes de la empresa se remontan a 1883, de la mano de G.A. Krause y su tío, Fred Hirth. Ambos fundaron la Hirth-Krause Company, en Michigan, especializada en la venta al por mayor de piel y complementos para el calzado, y la compra y distribución al por menor de calzado. Sin embargo, el pilar que da pie al gigante actual de calzado se gestó a principios de siglo XX, cuando Krause puso en marcha junto a su hijo Otto una fábrica de zapatos en Rockford (Michigan, Estados Unidos). Junto con otro de sus hijos, Víctor, el empresario funda Wolverine Tanning Company, también en Rockford y para proveer de piel a la fábrica de zapatos. En la década de los veinte, ambas empresas se fusionaron bajo el nombre de Wolverine Shoe and Tanning Corporation.

La familia fundadora fue propietaria del grupo hasta finales de los sesenta, cuando dio el salto al parqué. Más adelante, el grupo cambió el nombre por el definitivo Wolverine World Wide. En los setenta, la empresa dio sus primeros pasos en retail con la cadena Little Red Shoe House y en el ámbito del deporte, con la compra de la marca Brooks. En la década de los noventa, el grupo prosiguió la expansión del negocio: alcanzó el centenar de tiendas, tomó las licencias de calzado de Caterpillar y Harley-Davidson, y adquirió también Merrell y Sebago. Ya en el siglo XXI, el grupo acometió una fuerte reestructuración de su cadena de suministro, que le llevó a cerrar cinco fábricas y a reducir su plantilla un 25%.

Wolverine Worldwide frenó el ritmo de crecimiento y concluyó el ejercicio de 2015 con un descenso de las ventas del 2,5% respecto al año anterior, hasta 2.690 millones de dólares (2.369,2 millones de euros). La compañía también contrajo el resultado neto un 8%, hasta 123,2 millones de dólares (108,5 millones de euros). La empresa explicó que este parón en la evolución de su negocio se debe al impacto de la divisa, al cierre de establecimientos y a la salida de algunas marcas de las que tenía licencia, como Patagonia o Cushe.

De hecho, la empresa inició en 2014 un plan para reordenar su negocio. En este sentido, Wolverine reorganizó sus marcas bajo tres nuevas categorías, lo que conllevó una reestructuración de su cúpula directiva. También ha creado presidencias específicas para el negocio de retail y el de moda. En España, el grupo también ha reorganizado su negocio en lo últimos meses con el cierre de su filial en el país y la cesión de la licencia de distribución al grupo Megasport.

Wolverine gestiona de manera directa 417 establecimientos en Estados Unidos y Canadá, después de reestructurar su red de distribución entre 2014 y 2015 y ejecutar el cierre de 140 tiendas. El resto de la distribución se realiza a través del wholesale, tanto para marcas propias como para licencias.

En cuanto al aprovisionamiento, la compañía controla de manera directa parte de las fábricas que producen las colecciones de sus marcas y otra parte se destina a terceros, la mayoría de ellos situados en países del sudeste asiático. De hecho, la empresa cuenta con una filial en el territorio para gestionar el suministro.

Al frente de la compañía se encuentra Blake W. Krueger, al que la empresa ascendió a presidente y consejero delegado en 2007. El ejecutivo, que había sido hasta entonces director financiero del grupo, sustituyó en el cargo a Timothy J. O’Donovan, un histórico de la empresa.

Caleres es uno de los mayores retailers de calzado en Estados Unidos, que concentra el grueso de su negocio en su país. Los orígenes de Caleres se sitúan a finales del siglo XIX como fabricante de calzado. Desde entonces y prácticamente hasta la actualidad, la empresa se llamó Browns Shoe Company y, de hecho, todavía conocida como tal en el sector. En 1902, el grupo contaba ya con cinco fábricas en la localidad de Saint Louis. Una década después, la compañía salió a bolsa.

A mediados de siglo XX, el grupo empezó a ganar tamaño (compró entonces la cadena Wohl Stores, que le dio acceso al mercado minorista) y a diversificar. Ya en los ochenta, Browns Shoe Company inició un largo proceso de deslocalización de la producción a Asia con la adquisición de Pagoda Trading Company, especializada en la importación. En 1995, la empresa cerró su última fábrica en Estados Unidos.

El grupo cambió de siglo encarando un profundo proceso de reestructuración de su red de distribución, con el cierre de un centenar de tiendas y la remodelación de casi un millar. En abril de 2015, la compañía cambió su histórico nombre por el de Caleres, en busca de una conexión más emocional.

La compañía ha frenado en 2015 su ritmo de crecimiento con un ascenso de sólo el 0,2% en relación año anterior. El grupo concluyó el ejercicio con ventas de 2.577 millones de dólares (2.269,7 millones de euros). En 2014, el crecimiento fue del 2,3%. El 61% de su cifra de negocio lo genera su cadena de zapaterías multimarca, Famous Footwear, en las que comercializa todas sus enseñas y las de terceros. En cuanto al resultado neto, Caleres ganó en el último ejercicio 81,8 millones de dólares (xx millones de euros), un 1,3% menos que en el año anterior.

La cadena Famous Footwear tenía a finales de 2015 un total de 1.046 establecimientos en Estados Unidos y Canadá. Para 2016, la empresa contempla el cierre de cuarenta establecimientos. Por otro lado, de toda la cartera de marcas del grupo, sólo Naturalizer o Sam Edelman cuentan con retail. El resto focaliza su distribución en wholesale. Caleres calcula que en 2015 comercializó 48 millones de pares de zapatos sólo a través del wholesale, que comprende desde Nordstrom, Macy’s o Bloomingdale’s hasta Zappos o Amazon. Las licencias representan en torno a un 30% de su negocio de marcas.

La empresa produce dos terceras partes de su colección total a través de una red global de proveedores, la mayoría de los cuales se concentra en China. El grupo produjo en el gigante asiático cerca de 36 millones de pares de zapatos. El otro tercio lo destina fabricantes independientes. El grueso de la producción se focaliza en alrededor de sesenta proveedores que suman 87 fábricas. Caleres tiene oficinas destinadas al aprovisionamiento en China, Hong Kong, Vietnam, Italia, Macao, Etiopía y Estados Unidos.

Diane M. Sullivan es presidenta de la compañía desde 2004 y consejera delegada desde 2006. Desde 2014, la ejecutiva preside también el consejo de administración. Antes de incorporarse a Caleres, Sullivan fue vicepresidente de la división de calzado de PVH y ha estado el frente de marcas como Stride Rite y Sperry (ambas del grupo Wolverine Worldwide).

Los orígenes de Clarks se remontan a 1825 en la localidad inglesa de Somerset. Los hermanos James y Cyrus Clarks, propietarios de una curtiduría, tuvieron la idea de crear unas zapatillas de piel de oveja. Ya en 1842, la compañía comercializaba un millar de pares al mes. La empresa fue ganando tamaño con el tiempo, empezó a tener sus propias fábricas y a comercializar por todo el territorio británico. En la Segunda Guerra mundial, su factoría se utilizó para fabricar torpedos.

Con la recuperación de la estabilidad política y económica, la empresa impulsó su desarrollo. En pocos años, la compañía construyó quince fábricas en Reino Unido y empezó a abrir sus primeros establecimientos. A finales de los cincuenta, Clarks puso en marcha su primer flagship store en Regent Street. En la década de los noventa, el grupo revisó su estrategia y ejecutó el cierre de todas sus factorías en el país para trasladar la producción a Asia y pisó el acelerador en el negocio del retail.

En la actualidad, la empresa continúa en manos de la familia fundadora, representada ya por la séptima generación. La compañía mantiene su sede central en la localidad de Somerset, en las oficinas originales, a pesar de comercializar ahora cincuenta millones de pares anuales y contar con una red de más de un millar de tiendas.

Clarks disminuyó en 2014 su ritmo de crecimiento. La empresa contrajo sus ventas un 3,2% en el ejercicio de 2014 hasta 1.490 millones de libras (xx millones de euros), según los últimos datos facilitados por la empresa. La empresa justificó este freno en la evolución del negocio por el descenso de las ventas en Reino Unido y Estados Unidos, así como por un parón de uno de sus fabricantes en Vietnam.

El año pasado, coincidiendo con el 190 aniversario, la empresa encaró un proceso de reestructuración, que supuso la salida de la consejera delegada (que llevaba 27 años en la empresa) y la directora financiera. El presidente no ejecutivo del grupo, Thomas O’Neil, tomó las riendas de la compañía.

A principios de 2016, la empresa inició un ajuste de plantilla, que afectó a 170 trabajadores en todo el mundo, aunque el grueso de despidos se concentró en la sede. La reestructuración de plantilla afectó a todas las oficinas y departamentos y tuvo incidencia en todos los departamentos, incluyendo recursos humanos, diseño y finanzas.

O’Neil se incorporó en Clarks a finales de 2013 procedente de Burberry, donde había ocupado también el cargo de presidente. El directivo había sido también consejero delegado de la empresa de joyería Harry Winston y había ocupado puestos de responsabilidad en LVMH, Marc Jacobs y Tiffany&co.

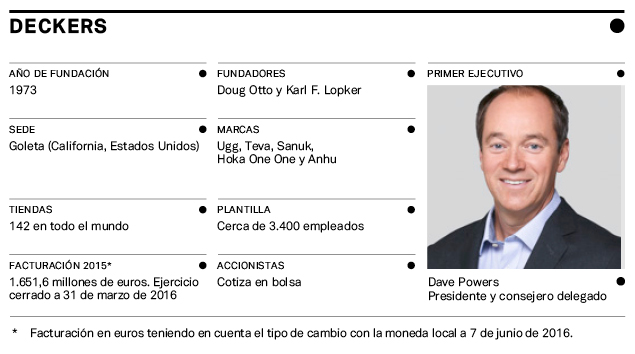

Los inicios del grupo se remontan a principios de la década de los setenta, cuando la empresa dio sus primeros pasos fabricando y distribuyendo de sandalias y prendas de baño. En unos años, la empresa empezó a despuntar y abrió sede en California en 1975 bajo el nombre de Deckers Corporation. El grupo disparó sus ventas a mediados de los ochenta por el boom de las sandalias Teva.

A raíz de la explosión de las Teva, la compañía empezó a cotizar en bolsa en 1993. Un año después, el grupo inició su diversificación a través de compras. Entre las adquisiciones que efectuó Deckers a lo largo de los noventa, estuvo la de Ugg Holdings. A mediados de la década, la facturación de la compañía superó los cien millones de dólares. En el arranque del siglo XXI, la compañía ha mantenido la misma estrategia de ganar tamaño a través de compras.

En la actualidad, las marcas insignia del grupo son Ugg, Teva y Sanuk. La compañía centra su distribución en el canal wholesale, aunque en los últimos años también ha desarrollado el retail. En Estados Unidos, la empresa organiza su estructura con diferentes oficinas comerciales en distintos puntos de la geografía del país y estructurados por marcas. En el extranjero, la empresa sigue la misma estrategia en Europa, Asia Pacífico, Canadá y Latinoamérica. En los mercados extranjeros, el grupo trabaja de la mano de distribuidores locales.

En el último ejercicio, la compañía elevó sus ventas un 3,2% hasta 1.817 millones de dólares gracias a la introducción de nuevas líneas de producto y al aumento de la demanda en toda su cartera de marcas. El grupo ha frenado en el último año el ritmo de crecimiento, que había sido a doble dígito en los anteriores ejercicios.

En retail, la mayoría de las tiendas del grupo son de Ugg y el grueso de ellas se concentran en Estados Unidos y China, aunque también ha ido abriendo establecimientos en Japón, Canadá y Hong Kong. En total, Ugg cuenta con 142 tiendas y los planes de la compañía pasan por continuar abriendo puntos de venta en todo el mundo. Ante el parón en el ritmo de ventas, la empresa puso en marcha a principios de 2016 una reorganización de su red de tiendas con el cierre de una veintena de puntos de venta.

Para su aprovisionamiento, el grupo cuenta con una oficina en la localidad china de Pan Yu City, que se encarga de gestionar la relación con sus fábricas.

Tras la desaceleración de su cifra de negocio en 2015, el grupo ha modificado la cúpula. El hasta ahora consejero delegado, Angel Martinez, abandonó el cargo, que pasará a ocupar el actual presidente de la empresa, Dave Powers.

Powers se incorporó a la empresa en 2012 y, desde entonces, ha ocupado diferentes presidencias hasta convertirse en el primer ejecutivo del grupo en mayo del año pasado. Antes de estar en Deckers, el directivo estuvo en Converse, Timberland y Gap, ocupando puestos de responsabilidad.

Ecco

Ecco

Ecco fue fundada en 1963 por Karl Toosbuy en la pequeña localidad danesa de Bredebro, situada al sur del país. La compañía inició su expansión internacional en la década de los ochenta. En 1982, la empresa comercializaba ya un millón de pares de calzado al año. Con el propósito de asumir el crecimiento internacional, la compañía amplió su producción con plantas en Portugal y, a través de intermediarios, en Japón y Chipre.

Más adelante, la empresa ha ido tomando el control de su producción y abriendo nuevas fábricas de curtiduría y de calzado en Indonesia y Tailandia. A finales de los noventa, el grupo empezó a dar sus primeros pasos en el negocio del retail y puso en marcha su primer establecimiento en Oxford Street.

Tras el fallecimiento del fundador, en 2004, su hija Hanni Toosbuy Kasprzak, tomó el control de la compañía, de la que continúa siendo presidenta de la consjero de administración. Bajo su batuta, la empresa ha acelerado su expansión internacional y ha continuado abriendo nuevos centros de producción en Asia.

Ecco, que sigue en manos de la familia fundadora, cerró 2015 con ventas de 1.255,9 millones de euros, un 7,4% más que en el año anterior. Sólo en los últimos cinco ejercicios, la empresa ha disparado su cifra de negocio un 32%. El beneficio antes de impuestos del grupo se situó en 2015 en 183 millones de euros, registrando un aumento del 4% en relación al año anterior.

En este último año, la empresa abrió 174 nuevas tiendas, aunque también racionalizó su red y ejecutó 79 cierres. En total, el grupo invirtió un total de 52 millones de euros en 2015. Ecco focaliza la mayor parte de su expansión internacional fuera de Europa, donde ya genera más de la mitad de su facturación.

En la última década, Ecco ha dado un giro a su estrategia y se ha volcado en expandir el negocio a través del retail, aunque el canal wholesale todavía tiene un peso importante en su facturación. De hecho, para 2020, la nueva estrategia del grupo pasa por elevar su negocio directo al consumidor, hasta la mitad de su cifra de negocio. En este sentido, la empresa contempla la apertura de 400 tiendas más en los próximos años. Más allá de Europa, Ecco centra su expansión en mercados como China, Japón, Corea del Sur y Estados Unidos.

En la actualidad, Ecco cuenta con factorías propias en China, Indonesia, Tailandia, Eslovaquia y Portugal. De hecho, la piel que produce, no sólo se destina a su propia colección de calzado, sino que también la comercializa a terceros. El negocio de la curtiduría le generó en 2014 ventas por valor de cien millones de euros.

A principios de junio, Ecco colocó al frente de la empresa al hasta entonces director financiero, Steen Borgholm. El ejecutivo asume ahora el cargo de consejero delegado después de que Dieter Kaspzak, marido de Hanni Toosbuy, dejara la primera línea del grupo.

Borgholm cuenta con una larga trayectoria en Ecco, donde se incorporó en el año 2000. El ejecutivo ha ocupado diferentes puestos de responsabilidad en la empresa, tanto en el ámbito financiero como en el comercial, donde pilotó la puesta en marcha en la filial suiza. El directivo también ha sido director general de la oficina en Canadá y ha llevado las riendas de la región asiática. Desde 2012, Borgholm es miembro del consejo de administración del grupo.

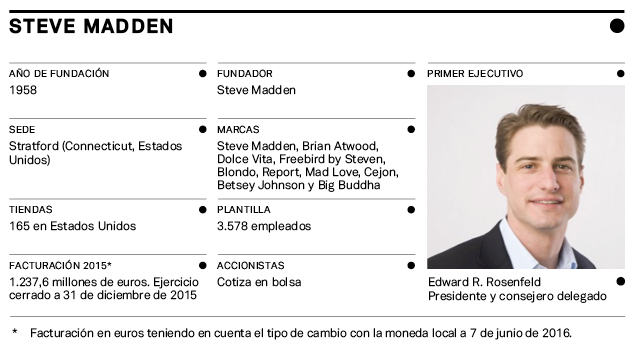

Steve Madden, uno de los diez mayores grupos mundiales de calzado, empezó con una modesta inversión de 1.100 dólares en 1990, a partir de un pequeño taller de calzado en el barrio neoyorquino de Queens. La compañía toma el nombre del empresario fundador, que en su día dejó sus estudios en la universidad para trabajar en una popular tienda de zapatos en la localidad de Cedarhurst, en el estado de Nueva York. Sin embargo, donde Madden aprendió todos los entresijos de este negocio fue en LJ Simone, un mayorista de calzado estadounidense.

El primer súper venta del empresario fue una bota cowboy, a la que llamó Marylin, del que hizo 500 pares. En 1993, la empresa abrió su segundo establecimiento en Broadway, en el Soho, y salió a bolsa, donde tuvo muy mal inicio. No obstante, sin apenas campañas publicitarias, el grupo empezó a ganar tamaño, en parte, gracias a tener clientes famosos. En 1997, la empresa facturó 59 millones de dólares, contaba con 17 tiendas e introducía una línea de ropa.

En la actualidad, la empresa diseña, produce y comercializa sus propias marcas de calzado, además de gestionar las licencias para terceros. El grupo cuenta con una red de tiendas propias, además de distribuir las colecciones a través de comercios especializados y grandes almacenes en Estados Unidos y Canadá. En el resto del mundo, la empresa opera a través de acuerdos de distribución con socios locales en Asia, Europa, Oriente Medio, México, Australia, Sudáfrica, América del Sur y la India.

Steve Madden superó en 2012 la barrera del millar de dólares en ventas. En 2015, la empresa elevó un 5,3% su cifra de negocio, hasta 1.405,3 millones de dólares (1.237,7millones de euros). La compañía concluyó el ejercicio con un beneficio neto de 112,9 millones de dólares (99,4 millones de euros), un 0,9% más que en 2014.

La red de distribución del grupo se compone de 169 tiendas propias, de las cuales 163 son de Steve Madden. El resto son una tienda Steven, otra Shoo by Steven y una tercera de Superga. En 2015, el grupo puso en marcha ocho nuevas tiendas y cerró otras seis. Los establecimientos de la compañía se concentran en Estados Unidos, México y Sudáfrica.

En cuanto al aprovisionamiento, la empresa cuenta con una ofcina propia para esta función, que trabaja con fabricantes independientes, situados en China, México, Brasil, India, Indonesia, Vietnam e Italia.

Al frente de la empresa se encuentra Edward R. Rosenfeld, quien se incorporó al equipo de dirección del grupo en 2005. El ejecutivo cuenta con cerca de veinte años de experiencia en el negocio de distribución de ropa y calzado al por menor. Antes de dar el salto a Steve Madden, el directivo fue vicepresidente en el banco de inversión Peter J. Solomon, donde se especializó en adquisiciones y fusiones en el ámbito del retail y, en particular, en el sector de la moda.

Contenido relacionado

19 jul 2016 - 04:49

5 jul 2016 - 04:43

29 jun 2016 - 04:47

21 jun 2016 - 04:47

Últimas noticias

24 abr 2024 - 05:00

24 abr 2024 - 05:00